Índice de precios de China: cómo la industria agroquímica de China puede domar el 'efecto látigo'

24 octubre 2022

24 octubre 2022 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación, brinda información sobre por qué las empresas chinas deberían tener una actitud más abierta para comprender su posicionamiento estratégico, promover la comprensión cultural y atreverse a ir al extranjero cuando importa.

Ver todo

Trabajé para Bayer CropScience China en 2012. Hace una década, Bayer CropScience China se enfrentó a un enorme inventario de canales y presión de ventas. Esto se debió principalmente a la pérdida de un producto clave en la cartera de Bayer, el fipronil (Regent). A partir del 1 de octubre de 2009, la venta y uso de Las formulaciones de pesticidas que contienen fipronil fueron prohibidas en China (con la excepción de algunos saneamientos y recubrimientos de semillas para maíz u otros cultivos en tierra firme). Se retiró el registro y/o permiso de producción de formulaciones plaguicidas aprobadas que contienen fipronil para otros usos.

La repentina ausencia del producto central obligó al equipo de ventas y marketing de Bayer a retomar la cola larga de productos de marca nuevamente y a seguir inyectando grandes cantidades de productos de marca en el canal para garantizar que se cumplieran los objetivos de ventas. La doble adversidad del alto inventario y las expectativas de ventas de los indicadores clave de rendimiento (KPI) también sentaron las bases para la posterior transformación organizativa en Bayer CropScience China.

Hoy, mientras continúan muchas incertidumbres en la cadena de suministro global (bloqueos en ciudades chinas, escasez de envíos, contenedores ajustados, congestión portuaria, escasez de conductores de camiones), la reposición excesiva de inventario continúa impulsando la economía. Es un gran problema que enfrenta el lado del consumo minorista. La divergencia entre el crecimiento de las ventas de pesticidas y el consumo global de pesticidas está creciendo.

El impacto de un cambio muy pequeño en la expectativa de demanda de los agricultores extranjeros se ha magnificado gradualmente dentro de la industria agroquímica de China. La demanda que se amplifica continuamente a través de la cadena de suministro se denomina "efecto látigo". Cuando la demanda de los agricultores se debilitó, una demanda débil inversa pasó a los fabricantes de agroquímicos de China. La demanda en el mercado B2B oscila como un péndulo de un lado a otro con el más mínimo cambio en las expectativas de demanda de los agricultores. 2022 puede haber sido el comienzo de un ciclo inverso.

El efecto látigo. Fuente: Wikipedia

La situación en los mercados extranjeros en 2022 se asemeja a los altos tiempos de inventario experimentados por el mercado mundial de pesticidas de 2012 a 2014. El mercado mundial de protección de cultivos ha experimentado dos oleadas recientes de escasez de suministro. La primera ola fue la pandemia de COVID-19 que comenzó en 2020. Cuando ocurrió el brote por primera vez, el suministro de China se interrumpió brevemente. Si bien la oferta del país se recuperó, la brecha de oferta provocó una escasez. Las compras de pánico en los mercados extranjeros impulsaron un aumento significativo en las ventas de pesticidas.

En 2021, la interrupción de la cadena de suministro en el extranjero provocó una segunda ronda de escasez de suministro. La demanda temprana y las preocupaciones sobre la interrupción de la cadena de suministro respaldaron una disminución gradual de las existencias a través del canal. Sin embargo, debido a China Política de doble control en septiembre de 2021, lo que provocó una gran incertidumbre en el suministro chino, casi todos los precios de las materias primas experimentaron alturas vertiginosas. Ante una montaña rusa de precios, la apuesta por las compras de materias primas por parte de compradores extranjeros entre octubre y noviembre de 2021 supuso un pago anticipado del potencial de crecimiento de la demanda para 2022.

A principios de 2022, vimos una desaceleración en la demanda global debido a las altas presiones inflacionarias y una menor disposición a pagar esos precios más altos. El costo de los bienes vendidos sigue aumentando. El efecto marginal de los inventarios del canal disminuye y la demanda se debilita. Por lo tanto, el aumento de los inventarios no genera más ingresos. A partir de mayo de 2022 hay una desviación en el volumen y valor de las exportaciones de plaguicidas de China, y aunque el rango de desviaciones de junio a julio no aumentó significativamente, con menores costos de envío y mejor logística, ejercerá más presión sobre el precio de Agroquímicos chinos en la temporada 2023. En el análisis previsto, la evaluación de riesgos es muy crítica para la toma de decisiones futuras. El mundo está al borde de una crisis, o mejor dicho, estamos en medio de la crisis. El endurecimiento de la política monetaria y la fluctuación de los precios de los productos básicos alimentarios podrían generar más riesgos en la gestión agrícola.

Otro evento notable ya ha ocurrido. Veremos que las industrias mundiales de productos químicos básicos y finos se enfrentan a una tercera ola de escasez de suministro en el invierno de 2022. Con el riesgo de una crisis energética en Europa debido a la guerra entre Rusia y Ucrania, el suministro mundial de energía tendrá una expansión limitada este invierno. La demanda de energía podría alcanzar un pico histórico debido al frío extremo causado por un tercer evento de La Niña. En ese momento, la producción química, que es un sector intensivo en energía, estará en un desafío extremo.

Como uno de los principales gigantes de producción química de Alemania, BASF experimentaría un gran impacto. Tendrían que detener la producción si los suministros de gas natural caen a menos de la mitad de sus necesidades, ya que el grupo químico más grande del mundo advirtió sobre el daño a sus operaciones por la crisis energética de Europa. La escasez de gas tendría un doble impacto en la producción química, según BASF. No habría suficiente energía para el proceso de producción y faltaría una materia prima crítica para la fabricación de productos, según un Informe de Reuters.

Como resultado de futuras interrupciones o restricciones de suministro en Europa, la demanda mundial de productos químicos básicos puede trasladarse a China, donde el costo de la industria de alto consumo de energía es relativamente más bajo y la cadena de suministro de la industria química está bien establecida. El cambio de la demanda mundial de productos químicos a China podría hacer subir el precio de los productos químicos básicos aguas arriba, lo que afectaría al coste de producción de las materias primas de los plaguicidas. Sin embargo, el precio de los ingredientes activos se cotiza en función del equilibrio de la oferta y la demanda. La débil demanda global compensaría el apoyo de precios más altos de IA.

Las multinacionales europeas, como BASF, Syngenta y Bayer, también pueden sufrir futuras crisis o interrupciones en el suministro de sus productos patentados, materias primas que requieren un procesamiento adicional. No es probable que las multinacionales reposicionen su producción de productos de propiedad intelectual de la noche a la mañana. Pero se debe considerar la diversidad de la cadena de suministro en Asia Pacífico, EE. UU. y América Latina para el control de riesgos en el futuro.

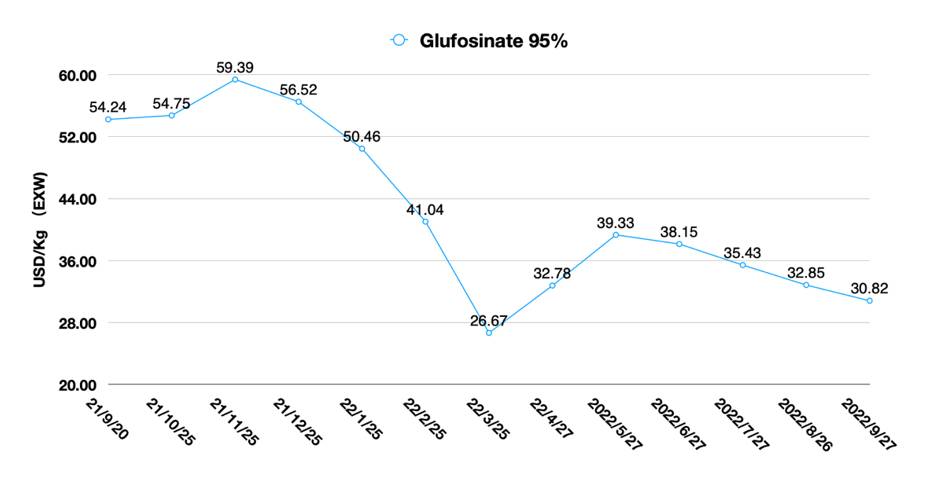

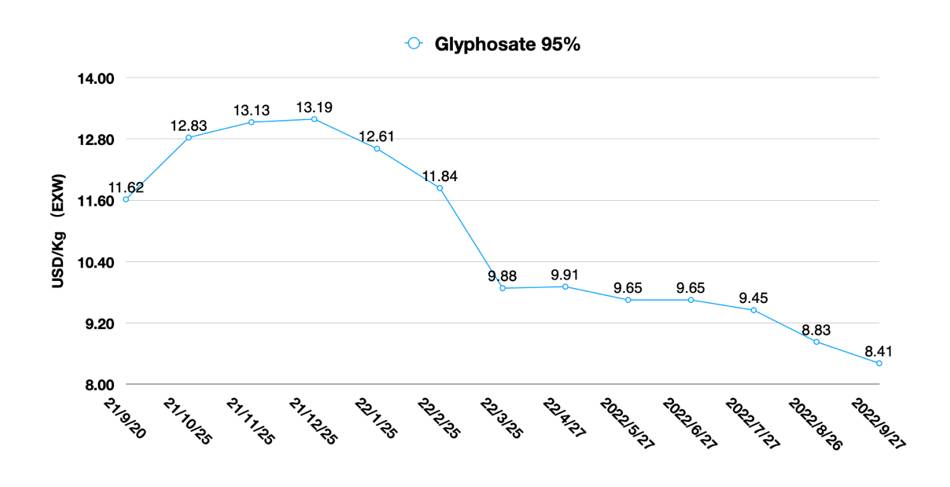

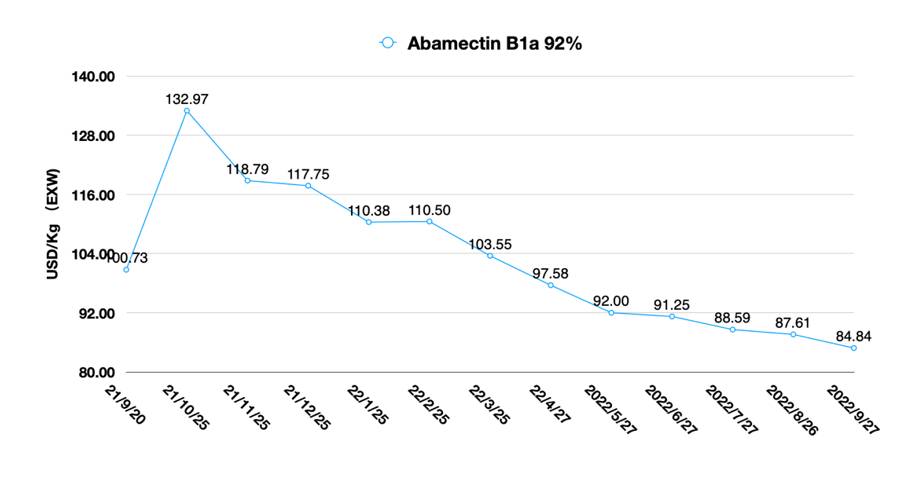

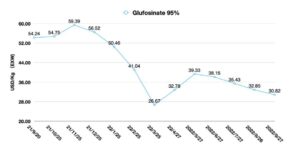

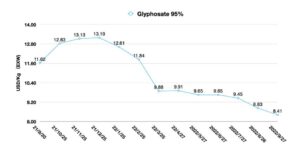

La temporada 2023 en el hemisferio norte comenzó en octubre de 2022. En un mercado con altos inventarios, “cómo las empresas toman decisiones de ventas futuras” es una pregunta clave. La capacidad global total de glifosato AI es de más de un millón de toneladas. Se estima que Bayer CropScience tiene una capacidad de alrededor de 370 mil tm. Y los proveedores chinos tienen una capacidad de alrededor de 700.000 tm. Con una empresa que posee casi 40% de la capacidad en la categoría estratégica, la tendencia del mercado de glifosato en 2023 estará determinada por la estrategia de ventas y marketing de Bayer para el glifosato.

Para la competencia entre empresas multinacionales y proveedores chinos, su posición en las circunstancias del mercado determina la diferencia en la toma de decisiones. Las multinacionales tienen un atributo incremental debido a la capacidad de producción global en el mercado objetivo, la cadena de suministro estable y el canal sistemático. A medida que se intensifica la competencia, las multinacionales pueden ajustar la asignación de recursos de producción aguas arriba para que coincida con las estrategias de mercado regionales con alta eficiencia.

Para los fabricantes y distribuidores chinos respaldados por fabricantes chinos, se encuentran en una posición con atributo de stock. La estrategia de mercado estará limitada por el inventario de seguridad. Los inventarios son como un reservorio, y los reservorios requieren un flujo continuo de entrada y salida continua para tener una rentabilidad sostenible. Pero cuando la salida de inventario continúa desacelerándose, aumenta el riesgo de que se derrame mucha agua. Esto retroalimenta las finanzas en forma de liquidez reducida, mayores tasas de interés y altos costos de inventario continuos. Es muy irracional que los fabricantes chinos compitan en una guerra de precios cuando el mercado experimenta altos niveles de inventario.

El canal de distribución sigue siendo muy importante para el mercado actual de protección de cultivos. La descanalización puede reducir los costos de los agricultores, pero no puede lograr un aumento directo en los planes de compra de los agricultores. Esto se debe a que la agronomía dentro de la agricultura pertenece a las ciencias de la vida, que contienen mucha alta tecnología, y es muy diferente de los bienes de consumo de alta rotación (FMCG, por sus siglas en inglés). Las elecciones de los agricultores sobre los productos ofrecidos por las empresas y la transmisión del valor del producto deben ser realizadas por el canal. La estrategia del canal es una extensión de la estrategia del productor, no lo contrario.

En una fase de altos inventarios, el control del fabricante del valor de la marca con el canal alcanzará un nuevo nivel estratégico. Las empresas multinacionales están utilizando herramientas digitales para profundizar su apoyo a la experiencia en agronomía para los agricultores. El canal está mejorando este soporte técnico profesional con enfoques de preventa y posventa. Una vez comparé el glifosato con el agua en un supermercado, y los distribuidores son las organizaciones que están instalando los supermercados (inversiones en las instalaciones de la cadena de suministro) y brindando soluciones más diversas para satisfacer las necesidades de otros agricultores. En la “era de Internet móvil”, los distribuidores no han desaparecido. Es solo que parte del trabajo de preventa del distribuidor ha sido reemplazado por el departamento de marketing del fabricante.

Ante la competencia de los proveedores chinos, como las guerras de precios comunes, es difícil para las multinacionales ofrecer descuentos de precios directamente a los agricultores debido a su sólido sistema de precios. Sin embargo, es probable que las multinacionales utilicen la competitividad no relacionada con los precios para competir en el mercado y garantizar las ventas durante la temporada de comercialización de 2023, al tiempo que estimulan las reducciones de existencias. En primer lugar, el programa de semillas transgénicas de las empresas multinacionales es fundamental para sus herramientas competitivas. Las ventas de programas de semillas son la clave del competitivo panorama general del mercado, que domina el uso de herbicidas de combustión en combinación con semillas GM. Las empresas multinacionales pueden equilibrar la competencia del glifosato de bajo precio en el mercado a través de un descuento general en el sistema de distribución de semillas. Al mismo tiempo, los productos de marca se pueden colocar donde se encuentra la demanda central a través del canal, lo que aumenta la tasa de ganancias de productos listos para vender.

Además, el glifosato no es la única herramienta competitiva para las multinacionales. Sus líneas de productos, como compuestos patentados y biológicos, pueden enriquecer la estrategia competitiva en el canal y el lado de la oferta más acorde con las expectativas de los agricultores. El lanzamiento de productos innovadores puede actuar como un tirador de ventas y estimular el consumo de productos muy surtidos. Por ejemplo, una estrategia de Kitting puede combinar categorías de venta rápida con productos de tasa de venta lenta para promover inventarios más bajos. También puede funcionar a la inversa, lo que permite que las categorías de venta rápida tomen cuota de mercado rápidamente y satisfagan la demanda. Por último, está la plataforma digital para empresas multinacionales. Las herramientas digitales facilitan que las multinacionales comprendan los hábitos de gasto de sus clientes, y los datos subyacentes detrás de ellos se pueden combinar con una variedad de estrategias de marketing para el marketing dirigido.

Y para los proveedores chinos, el simple hecho de desarrollar mayores inventarios en el extranjero no hace que los proveedores chinos sean más rentables en los mercados extranjeros. Es un principio económico simple que el efecto marginal del aumento de la oferta está disminuyendo debido al exceso de oferta, que mencioné antes. Los herbicidas de quemado único más baratos se están volviendo menos atractivos para los distribuidores y agricultores. Los futuros gerentes de productos chinos deben enriquecer la cartera, lo que realmente podría alimentar la demanda con las ganancias.

Tal vez establecer una asociación estratégica completa, como Wynca se convirtió en un inversor estratégico de Nutrichem, es una estrategia que deberían seguir los principales productores chinos de glifosato. Las empresas chinas deben agregar paquetes de compuestos sostenibles a su cartera establecida durante la próxima década y brindar a los clientes un paquete de suministro consistente a través de la innovación en la formulación. Estratégicamente, las empresas deben adherirse a una certeza estratégica de inversión continua en protección de cultivos que se llevará a cabo durante los próximos 10, 20 o incluso cientos de años de desarrollo corporativo sin cambiar fácilmente su visión y misión corporativa. Este es el futuro de las empresas chinas de fabricación de agroquímicos.

Con la integración acelerada de los canales en el extranjero, todavía no he visto la inversión de los fabricantes de agroquímicos chinos. Para el canal, las empresas chinas deberían tener una actitud más positiva y abierta para comprender su posicionamiento estratégico, fomentar el entendimiento cultural y atreverse a ir al extranjero cuando importa. Convertirán las fortalezas del sector de producción chino en una parte del valor agrícola global. Esto no debe lograrse solo a través de una estrategia B2B de suministro a todos, sino que deben ensuciarse los pies y salir al mundo agrícola global para encontrar las respuestas.