Índice de precios de China: cómo las empresas agroquímicas pueden superar a la competencia durante un 'día de carrera lluvioso'

20 junio 2023

20 junio 2023 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación, también explica que cuando la industria global de protección de cultivos se encuentra en adversidad, es la cooperación y el intercambio de recursos globales lo que permitirá el empoderamiento de las empresas agroquímicas y "superar en un día lluvioso".

Ver todo

Ayrton Senna, un famoso piloto brasileño de Fórmula 1, dijo: "No puedes adelantar a 15 autos cuando hace sol... pero sí cuando llueve". La convergencia de factores adversos y riesgos suele ser un precursor de la oportunidad. Durante tiempos difíciles, la adversidad en sí misma a menudo no es tan importante; cómo encontrar oportunidades en esa adversidad es la habilidad crítica.

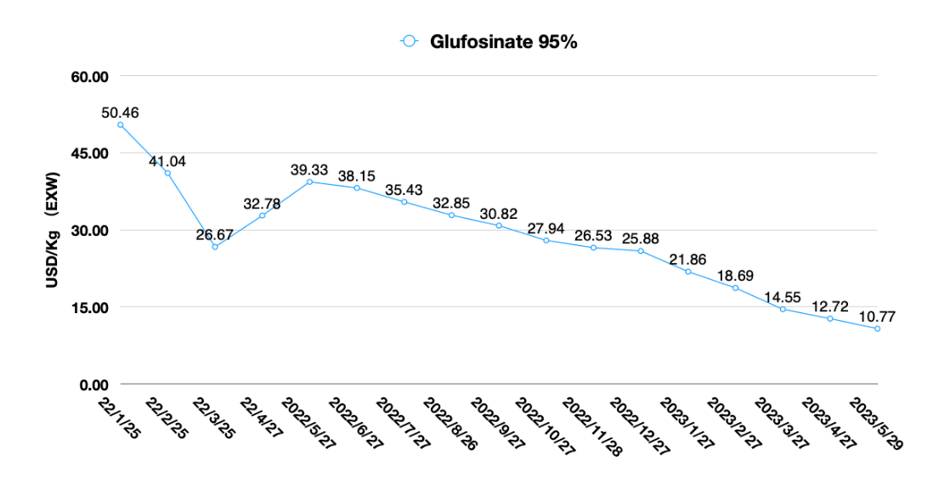

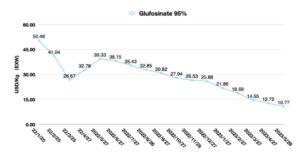

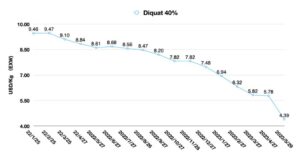

En mayo de 2023, la cantidad total de glifosato importado a EE. UU. disminuyó en 97,9% en comparación con el mismo período del año pasado. El mercado de América del Norte importó 65,71 TP3T menos glufosinato año con año 2023. Las importaciones totales de América del Norte de herbicidas para quemar se redujeron en 45,21 TP3T. La demanda de América del Norte de los tres principales herbicidas de quema tendió a niveles significativamente más bajos en mayo. Esta situación enfrió un mercado ya deprimido.

La débil demanda en el mercado de América del Norte en mayo también indica que la digestión de los inventarios de agroquímicos de América del Norte sigue siendo un desafío. Los fabricantes chinos confían en la nueva temporada de LATAM. Mayo es demasiado pronto para esperar una demanda en el mercado sudamericano. Aunque esa región, especialmente el mercado brasileño, se muestra prometedora para la aplicación de agroquímicos, aún es dudoso que la demanda sudamericana comience a gran escala en junio. Frente a las empresas multinacionales por el poder adquisitivo del canal del apretón, los distribuidores en la adquisición de IA genérica tienen poco "margen de maniobra".

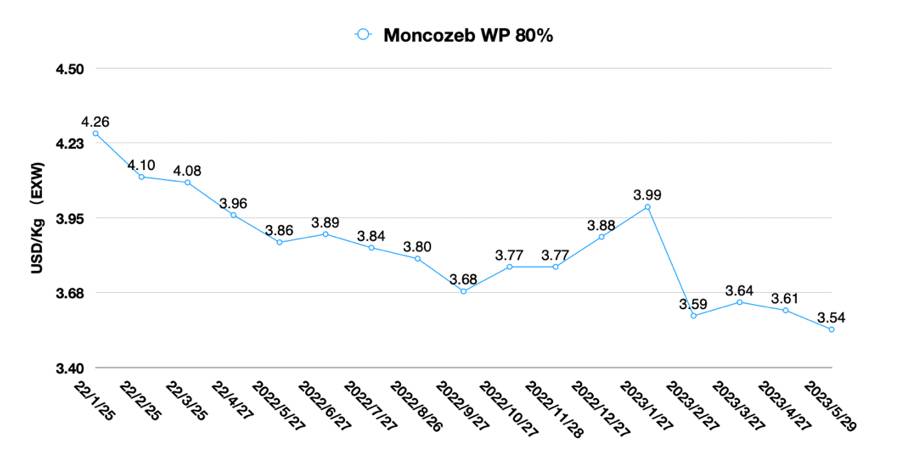

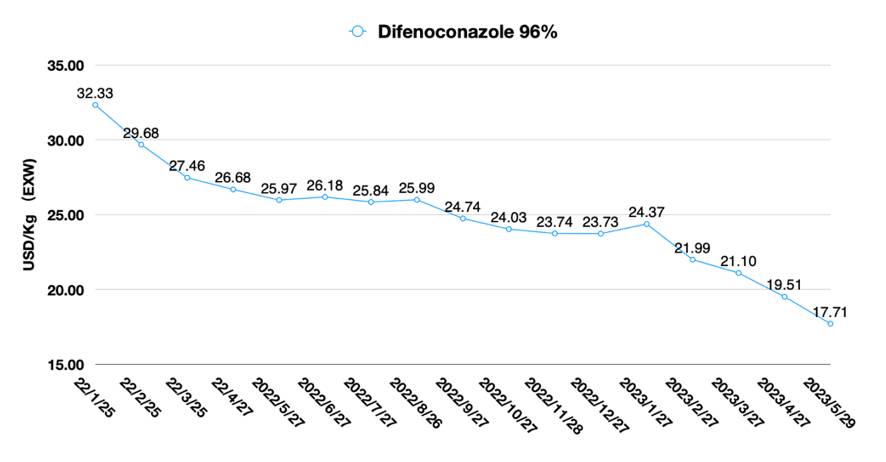

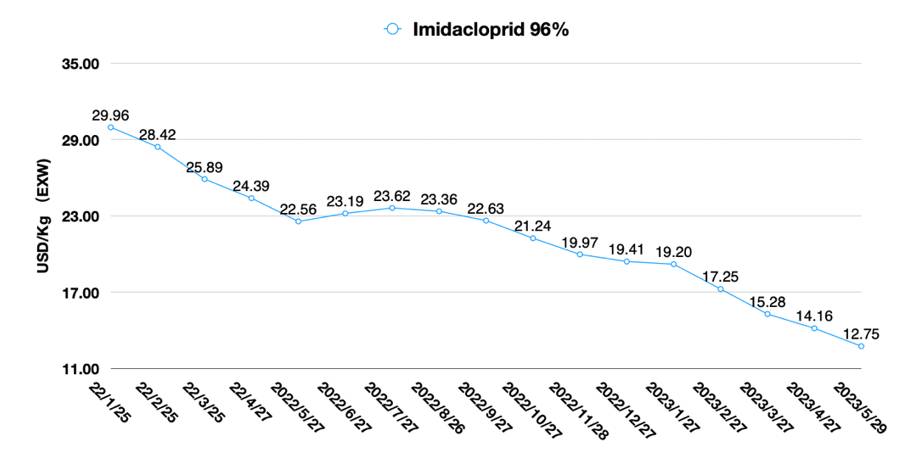

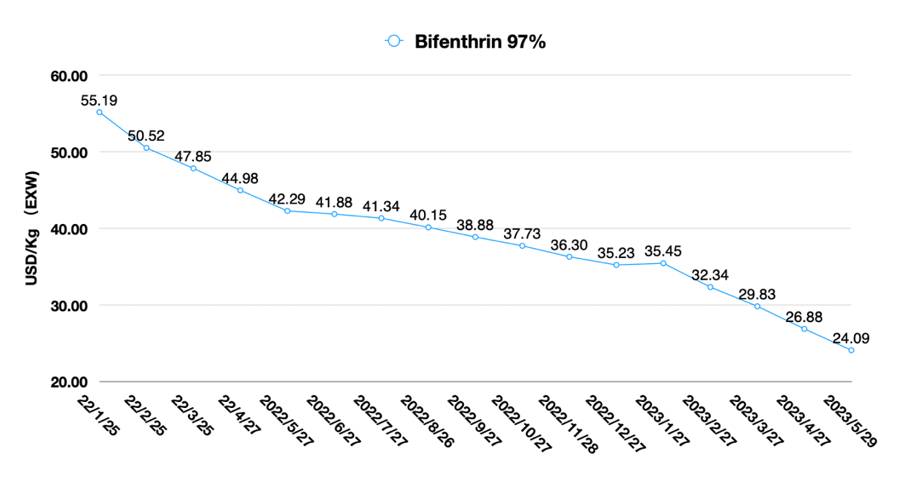

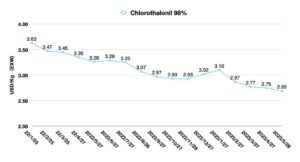

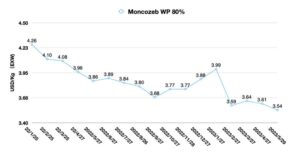

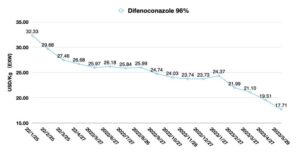

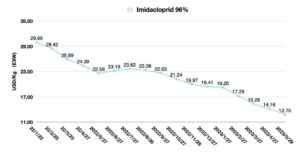

Según datos públicos publicados recientemente por ICAMA, las exportaciones de plaguicidas de China cayeron significativamente a 660 000 tm en el primer trimestre de 2023 en comparación con el mismo período de 2022. La cifra de este año es similar a la cantidad total de materias primas exportadas por China en el primer trimestre de 2021. Sin embargo, en consecuencia, la el valor total de las exportaciones de pesticidas de China en el primer trimestre de 2023 disminuyó en 63% YOY 2022. Los márgenes brutos de los fabricantes chinos para AI de pesticidas se acercan a niveles históricamente bajos.

Por supuesto, los precios de los productos no pueden caer indefinidamente cuando la demanda es lenta. La complejidad del mercado chino de plaguicidas en 2023 es mucho mayor de lo que imaginan los profesionales. Los altos inventarios y la incertidumbre sobre la rentabilidad de los productos agrícolas a granel conducen a una mala distribución y consumo. Además, es posible que la demanda en América del Norte aún tenga dificultades para recuperarse en el otoño de 2023. Las compras en curso de los distribuidores ahora están diluyendo en gran medida los inventarios de alto precio adquiridos durante 2022. En América del Sur, mientras que el consumo de productos para la protección de cultivos por parte de los agricultores es positivo, el canal alto Los inventarios siguen siendo una limitación clave en las decisiones de compra.

Durante la recesión del mercado, casi todos los equipos de compras esperan que aparezca un punto de inflexión de precios. Sin embargo, incluso la llegada de un punto de inflexión no significa que se avecina un gran contrato. Como predijimos a principios de este año, la fragmentación de pedidos y los recortes por parte de las empresas multinacionales se están convirtiendo en una nueva realidad. En 2023, el precio ya no es un factor clave para las empresas chinas de plaguicidas que buscan impulsar las ventas.

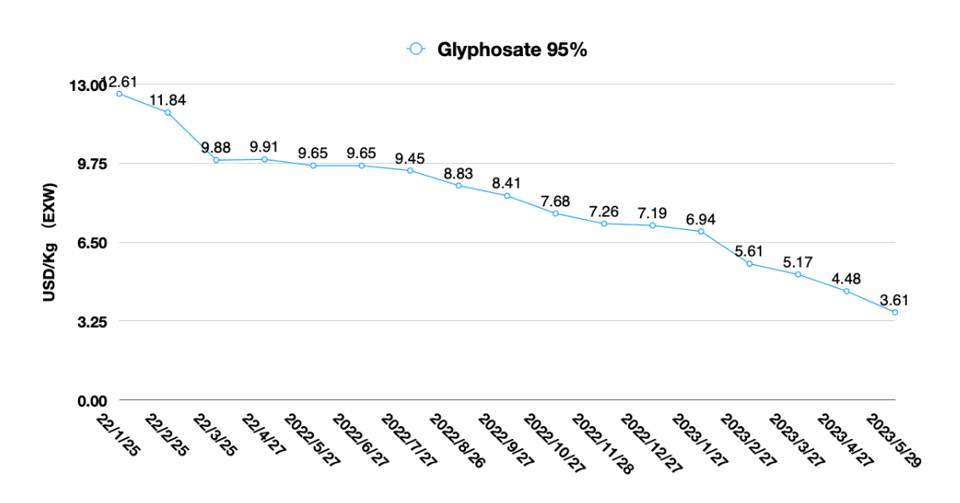

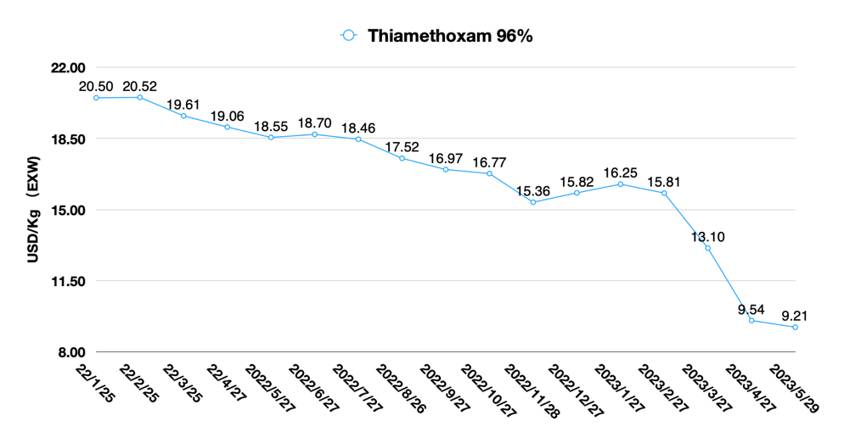

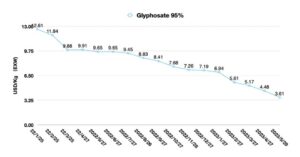

El margen bruto actual del glifosato en China es de casi 15%. Los precios del fósforo amarillo han subido recientemente. Entonces, ¿ha llegado el punto de inflexión para los precios del glifosato? A diferencia de las opiniones de muchos gerentes de ventas de glifosato, creemos que el punto de inflexión del precio del glifosato aún no ha llegado. El precio más alto del fósforo amarillo se debe principalmente a la escasa demanda de glifosato aguas abajo y al ajuste moderado de la producción de fósforo amarillo aguas arriba. El alto precio del fósforo amarillo ilustra aún más las bajas ventas actuales del mercado de glifosato. Por otro lado, como el tipo de cambio del CNY frente al USD ha continuado depreciándose recientemente, esto también ha reducido lateralmente el precio en USD de las materias primas producidas en China. El movimiento a la baja de los precios de agroquímicos a granel como el glifosato continuará.

En comparación con el pronóstico de ventas de glifosato, creemos más en el principio económico de que “el precio es el reflejo de la oferta y la demanda”. Si no vemos un fuerte apoyo en el lado de la demanda, entonces los precios no se revertirán fácilmente por factores artificiales. En la actualidad, hay un aumento de pedidos de consulta de glifosato en el mercado chino. La razón puede ser más para proporcionar soporte de costos más altos para las ventas de fórmulas de glifosato en el mercado extranjero por un precio más bajo. Si tuviera que haber un momento óptimo para el abastecimiento, el nivel de riesgo de actuar ahora y decidir en el cuarto trimestre de 2023 sería similar. Esto se debe a que si el objetivo del equipo de adquisiciones es ingresar al mercado en un momento en que los márgenes brutos del glifosato son cero, entonces el riesgo de comprar ahora es solo 15% de los precios actuales del glifosato. Con un nivel manejable de riesgo de adquisición, la planificación en cualquier momento está dentro de un rango manejable.

La recesión de toda la industria agroquímica de China en 2023 es inevitable. Pero es un momento para que algunas empresas superen a otros competidores en el "día lluvioso de la carrera".

Corteva recientemente actualizó su cartera de I+D en 2023. La innovación sostenible será la dirección futura del desarrollo de I+D de Corteva. Reducir el riesgo no objetivo, reducir el impacto ambiental, adoptar modos de acción novedosos, bajo riesgo para las aguas subterráneas, centrarse en productos biológicos y naturales y dosis bajas para la aplicación en el campo serán atributos clave del futuro sostenible de Corteva.

Para los plaguicidas genéricos, será muy difícil lograr todas estas características. A partir de nuestra exploración de I+D, los equipos de innovación chinos pueden centrar su atención en una o varias áreas de innovación superpuesta, como la síntesis dirigida de isómeros de pesticidas quirales para mejorar la eficacia y reducir la dosis, el desarrollo de sistemas innovadores de administración de formulaciones y el desarrollo de productos biológicos innovadores. de materias primas especiales.

Está tomando forma una asociación de "innovación modulada" entre compañías globales de genéricos y compañías chinas de pesticidas. En 2019, propuse por primera vez la "Innovación modulada" en la industria de protección de cultivos. Dado que las empresas multinacionales y los distribuidores globalizados tienen recursos limitados para la innovación interna y la I+D, la cooperación de terceros para introducir recursos de innovación externos será la tendencia de desarrollo para las empresas, que tienen la intención de capturar un foso más amplio en el mercado. Hay dos modelos principales de introducción externa de la innovación, uno es la concesión directa de licencias de innovación. La otra es invertir capital y asumir parte del coste de I+D con los desarrolladores. Las empresas globalizadas adquieren la propiedad parcial de los activos de resultados de I+D a través de la inversión. A través de este modelo, las empresas globalizadas pueden aprovechar los recursos de talento innovador en la segunda economía más grande del mundo con una pequeña cantidad de capital y eventualmente generar propiedad intelectual compartida.

En un momento en que la industria mundial de protección de cultivos se encuentra en adversidad, es la cooperación y el intercambio de recursos globales lo que permitirá el empoderamiento de las empresas de agroquímicos y "superar en un día lluvioso".