Índice de precios de China: cómo los principales fabricantes chinos están escalando de manera responsable la producción de glifosato y otros agroquímicos

16 mayo 2022

16 mayo 2022 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. También proporciona información sobre cómo los principales fabricantes de China todavía ven el glifosato como un producto rentable, en medio de la inflación mundial, la crisis en Europa del Este y la epidemia en curso en China.

Ver todo

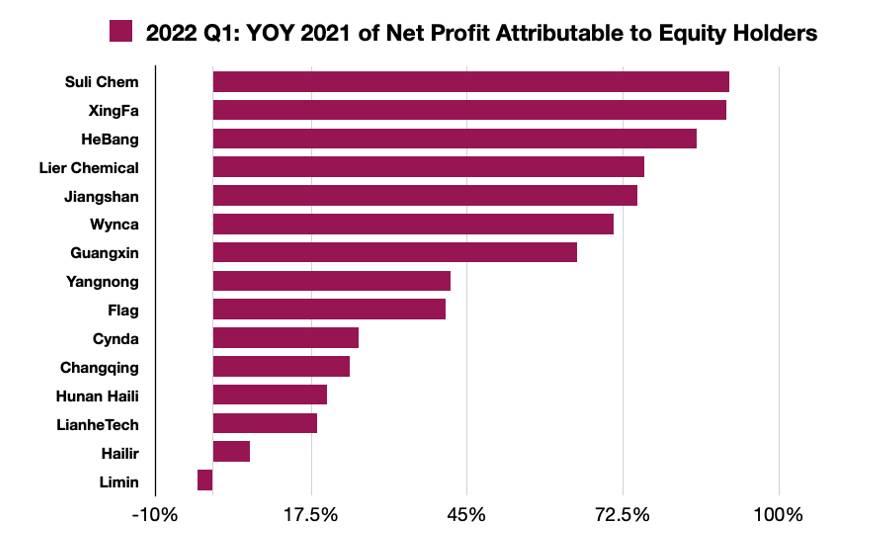

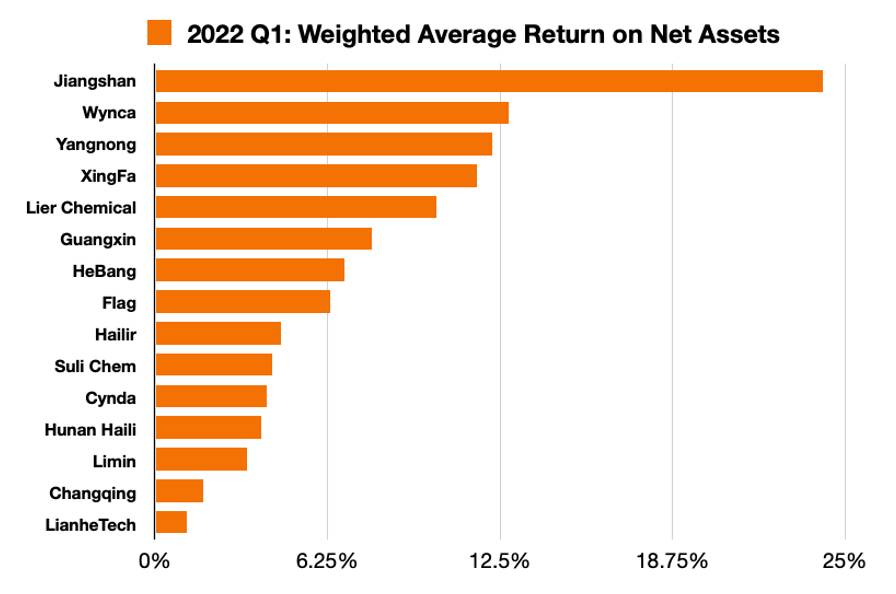

Con la divulgación del informe financiero del primer trimestre de 2022 de todos los principales fabricantes de plaguicidas cotizados en bolsa de China, se ha revelado la situación operativa de la industria de plaguicidas de China. En el contexto de la inflación global, la crisis en Europa del Este y la prevención y el control de epidemias en China, las empresas chinas de pesticidas aún toman glifosato, el herbicida de quema clave, como el principal producto que contribuye a las ganancias.

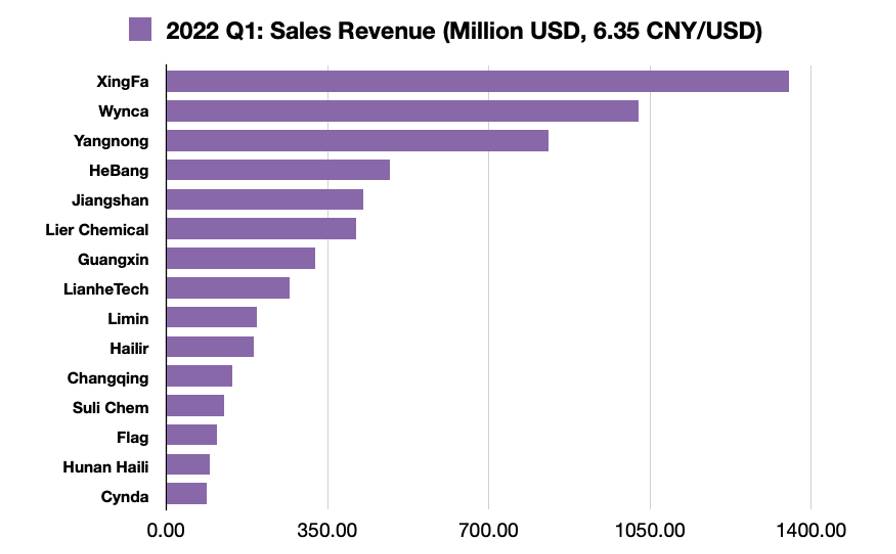

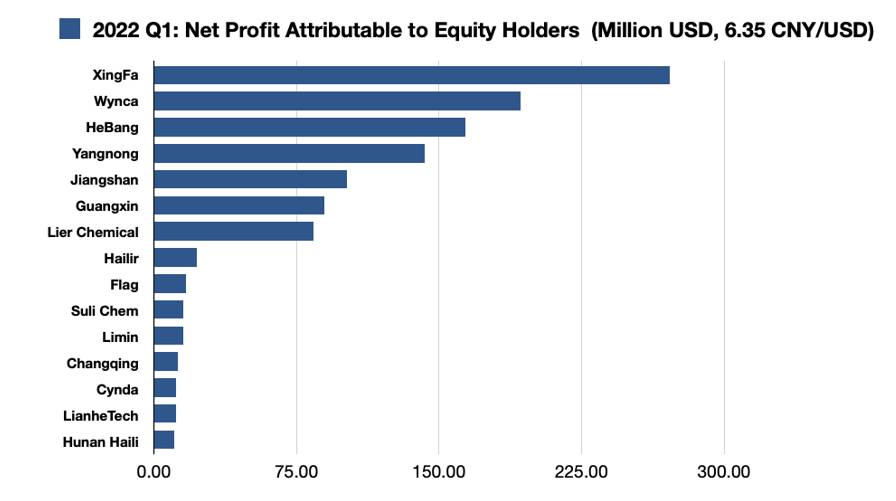

En el primer trimestre, los ingresos por ventas de los principales productores de glifosato, como Grupo Xingfa, Wynca, Hebang Biotecnología, y Nantong Jiangshan, estaban muy por delante de toda la industria agroquímica de China. El volumen de ventas y las ganancias netas para los accionistas alcanzaron un máximo destacado. Vale la pena señalar que los resultados financieros del primer trimestre de muchas empresas también fueron el resultado del retraso de los pedidos pendientes de diciembre de 2021 al primer trimestre de 2022. Además, la epidemia en la región del delta del río Yangtze sigue siendo una preocupación, y la incertidumbre de El suministro de materias primas y la logística de envío es un punto para que los compradores extranjeros organicen las órdenes de compra con anticipación.

Para el glifosato, un producto que requiere muchos recursos, los fabricantes chinos siguen siendo los principales proveedores para satisfacer la demanda de adquisición temprana de ingredientes activos genéricos (IA). Al revisar los informes anuales de 2021 de las empresas de pesticidas que cotizan en bolsa, las ventajas de Xingfa y Hebang en recursos minerales de fosfato permiten que la rentabilidad de la empresa continúe avanzando hacia el efecto de escala y el alto margen de ganancias debido a la inflación global de 2021 y los altos precios. La fuerte demanda de glifosato en los últimos años ha llevado a un aumento gradual de los activos de Hebang. Una empresa de glifosato similar, Nantong Jiangshan, está estancada debido al crecimiento limitado de los activos. El desarrollo futuro de Hebang y Jiangshan estará influenciado por la expansión de la escala comercial y el crecimiento de Hebang Bio. Debido a su alto beneficio neto y su gran escala comercial, Wynca es rico en efectivo. En el futuro, la inversión en la industria de pesticidas de China y otras industrias relacionadas con productos químicos será el foco de la estrategia de fusiones y adquisiciones de Wynca, y toda la cadena de valor de la industria relacionada con el halógeno puede ser el foco de su diseño estratégico futuro.

Aunque el glifosato como producto único ha traído prosperidad a toda la industria. Las consecuencias del alto precio del herbicida también son significativas y de largo alcance. Cuando el precio de los insumos agrícolas aumenta sustancialmente, aumenta la demanda de productos de bajo nivel por parte de los agricultores. Cuando la inflación global se convirtió en un riesgo clave, aumenta el hábito de compra del consumidor de comprar carteras de “menor valor” como leche, huevos y harina de trigo. La temprana y fuerte demanda de glifosato por parte de empresas multinacionales y distribuidores en 2021 es un buen ejemplo.

Debido al aumento en el precio de las materias primas, el precio del glifosato subió gradualmente a partir de marzo de 2021. El política de doble control fue el detonante de la subida de precios. Sin duda, esto ha aumentado la ansiedad de los agricultores sobre los ingresos futuros después de que el oleoducto se llenó con líneas de productos de glifosato de alto precio desde finales de 2021 hasta principios de 2022. Es probable que los altos precios de los alimentos erosionen las ganancias de los agricultores debido a un mayor “costo total de producción”. bienes vendidos” (COGS, por sus siglas en inglés), lo que desalienta a los agricultores a invertir y potencialmente conduce a una reducción de la producción y tal vez a una crisis en el suministro de alimentos. Dada la posible escasez mundial de alimentos causada por la guerra entre Rusia y Ucrania, esta crisis inflacionaria secundaria será de particular preocupación para la industria agrícola mundial en 2022.

En segundo lugar, el alto precio del glifosato, así como el alto stock de glifosato en el canal, volverán a convertirlo en un riesgo potencial. La última vez que esto sucedió fue entre 2012 y 2013. Las empresas multinacionales están instando activamente a los distribuidores a acumular inventario de seguridad. La ejecución de ventas puede ayudar al equipo de ventas de las empresas multinacionales a alcanzar los objetivos de ventas. Por otro lado, puede ocupar el flujo de efectivo en el canal y organizar a los proveedores del canal para obtener productos de otros competidores. La competencia de canales se convertirá en un campo de batalla cuando la economía mundial se enfrente a la presión de la estanflación.

En cuanto a la oferta de China, las altas ganancias del glifosato también atrajeron a los inversores en el mercado secundario interno de China para invertir en empresas de producción de glifosato a gran escala. Para tales productos intensivos en recursos, los recursos minerales aguas arriba se convierten en el punto de apoyo clave para que las empresas logren un efecto de escala y mejoren el margen de ganancias. Con el lanzamiento del Decimocuarto plan quinquenal de la industria de pesticidas de China, el desempeño de las compañías de pesticidas que cotizan en China se ha polarizado gradualmente bajo la tendencia de una consolidación creciente, que se adentrará en 2022. Con la fluctuación de la demanda global, las empresas con un gran flujo de efectivo están procediendo con fusiones y adquisiciones de bajo crecimiento , empresas agroquímicas de China.

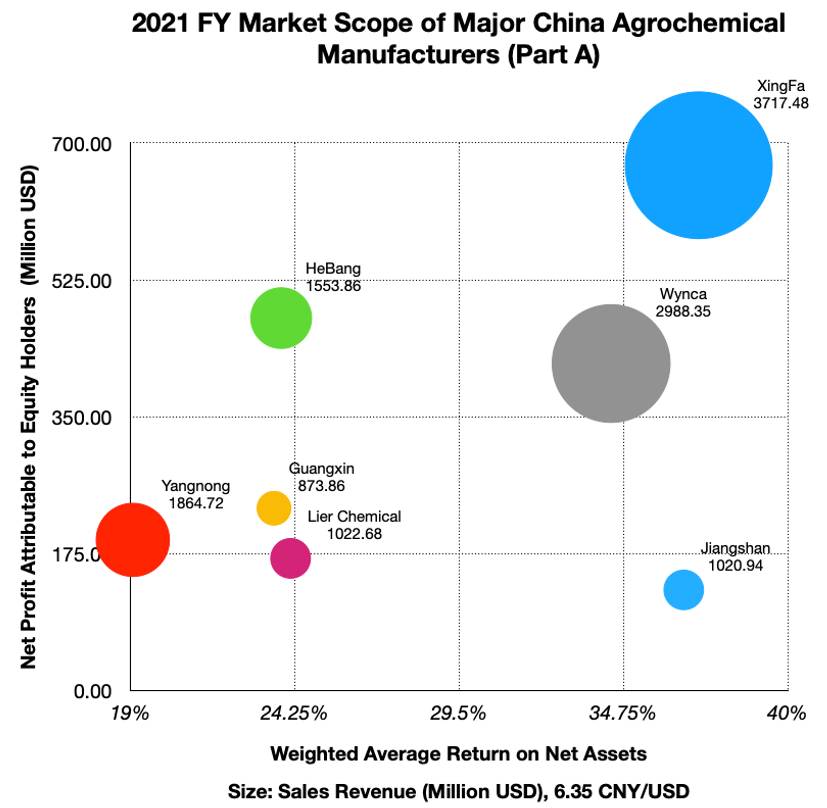

El gráfico de alcance de mercado de los principales fabricantes de pesticidas de China muestra la distribución de la ganancia neta atribuible a los accionistas de la empresa y el rendimiento promedio ponderado de los activos netos en función de los resultados financieros de 2021 anunciados recientemente. El tamaño de la burbuja representa los ingresos por ventas de la empresa en 2021. Cuanto mayor sea el área, mayores serán las ventas totales. Las empresas en el área superior derecha del alcance del mercado tienen ventajas tanto en el efecto de escala como en la alta rentabilidad. Las empresas de glifosato se concentran en esta área. Las empresas de la parte inferior derecha, aunque relativamente sobresalientes en cuanto al retorno de la inversión (ROI), aún necesitan mejorar el efecto de escala y la acumulación de activos al aumentar el apoyo financiero a la inversión, independientemente del control de recursos aguas arriba o la expansión de nuevas líneas de producción. Las empresas en la parte superior izquierda son aquellas con mayor establecimiento de activos y mayor rentabilidad, su objetivo es aumentar los ingresos por ventas para aumentar el retorno de la inversión. Las empresas en la parte inferior izquierda tienen cierta rentabilidad, podrían estar enfocándose en nichos de mercado. El volumen de negocios más bajo, pero las IA de alto beneficio y los intermediarios hechos por contacto, son su estrategia futura.

Además de los principales fabricantes de glifosato, las empresas innovadoras que continúan invirtiendo en carteras de nicho enfrentan varios desafíos. de mentiroso La ventaja es el desarrollo de nuevos procesos. Para expandir la escala comercial, podrían estar buscando la expansión del alcance comercial. El L-glufosinato será un área central de desarrollo de Lier Chemical en el futuro. La flumioxazina y el clorantraniliprol serán el nuevo punto de beneficio atribuible de Lier. La suspensión de la producción de Lier en 2021 afectó su rendimiento de ganancias netas; de lo contrario, Lier habría estado en la parte superior izquierda de alto crecimiento del alcance del mercado.

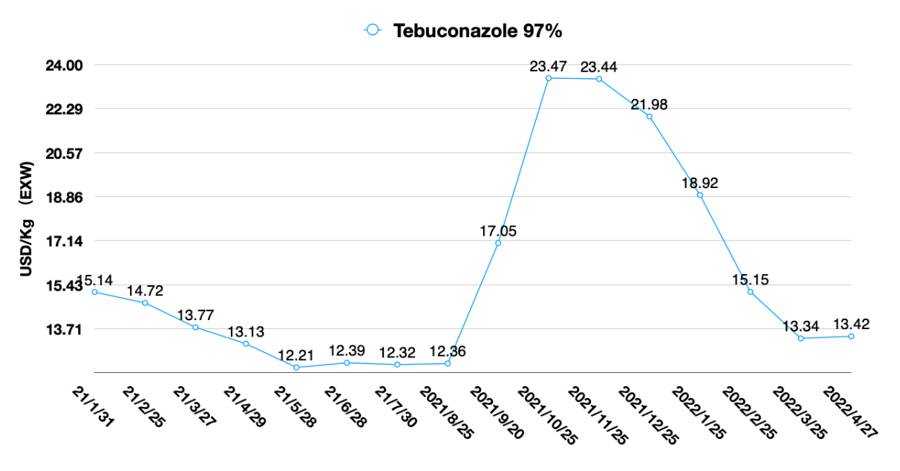

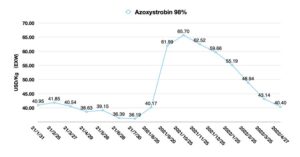

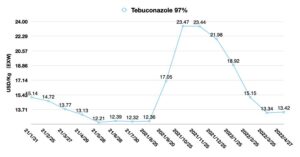

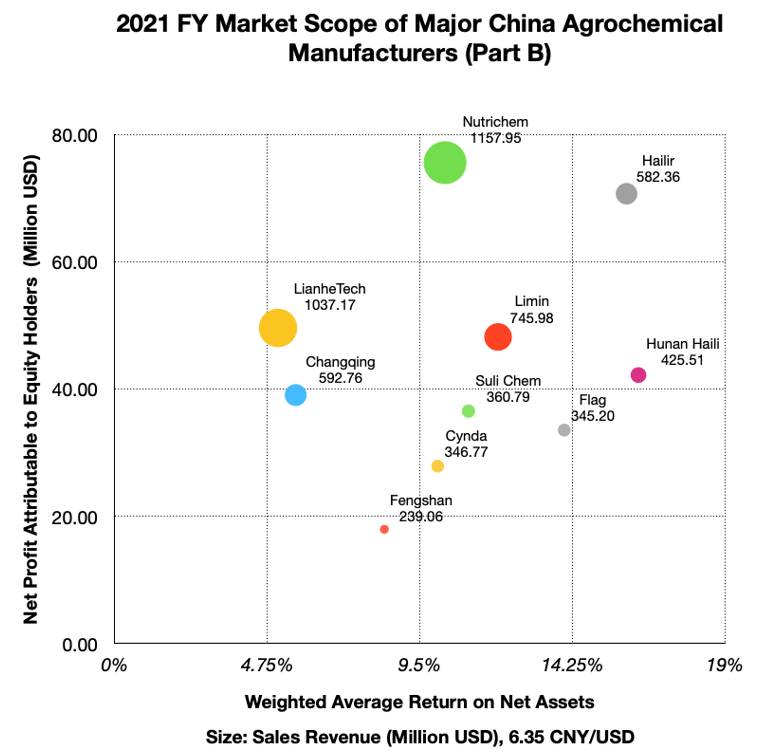

Desde la Parte B del alcance del mercado de China, muestra el progreso de la búsqueda de productores. La clasificación de ventas puede decirnos algo sobre una empresa, pero no puede explicar la esencia del crecimiento de la empresa. Aunque Nutrichem la producción tiene su sede en la provincia de Jiangsu, se vio obligada a detener la producción debido al accidente en el área de Xiangshui. Su escala comercial sigue siendo considerable y la cooperación con cuentas clave es estable. Luego de presentar a Wynca como inversionista estratégico, la futura cooperación entre las dos partes será emocionante como un caso de ventajas complementarias en la industria de pesticidas de China. Nutrichem desarrollará nuevas capacidades de producción con una producción anual de 4000 Mt de mesotriona y una producción anual de 1000 Mt de oxifluorfeno, y se espera que ambos entren en funcionamiento en 2022-2023. Al mismo tiempo, se espera que los proyectos de nueva construcción con una producción anual de 4000 Mt de azoxistrobina y 3000 Mt de tebuconazol comiencen a producir en 2023-2024. En los próximos tres años, Nutrichem necesita apoyo financiero continuo para superar la pérdida de su base de producción en Yancheng South, y la creación de nueva capacidad será clave para el crecimiento de su negocio.

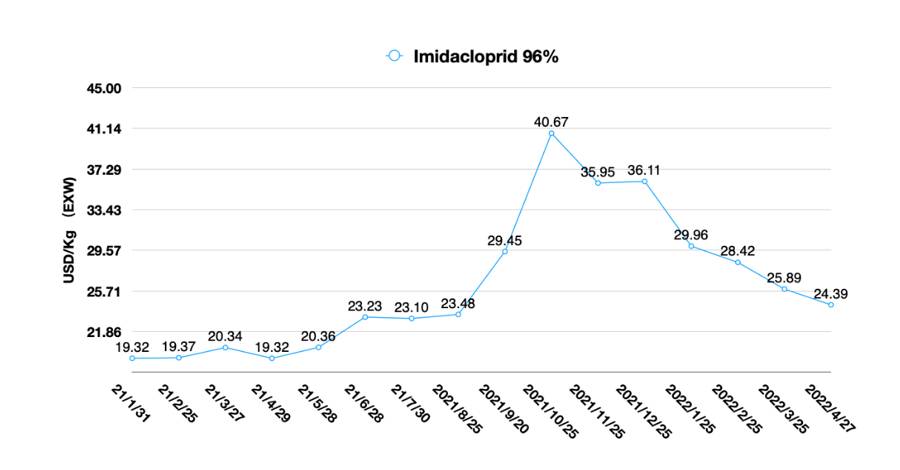

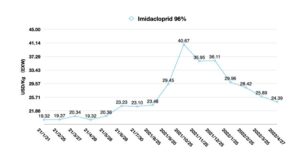

Sobre la base de la mejora en el rendimiento, la calidad y el costo de los productos intermedios de dicloruro, imidacloprid, acetamiprid y otros inhibidores de la aromatasa genéricos, hailir ha iniciado la producción de prueba de la segunda generación de insecticidas nicotinoides como el tiametoxam y la clotianidina en junio de 2020. Y el protioconazol ha iniciado la producción de prueba en septiembre de 2020. Hailir ha penetrado en el mercado extranjero gracias a profesionales en el diseño comercial global de agroquímicos B2B. En el campo de la comercialización, Hailir se ha desarrollado gradualmente de una empresa tradicional de fabricación de agroquímicos a un negocio global de agroquímicos. El protioconazol será visto como la base del espíritu empresarial de Hailir en el futuro.

Marcar química es un proveedor clave que no puede ser ignorado por las empresas, que se encuentran tanto en el crecimiento de los activos como en la mejora del margen de beneficio. En 2021, la utilidad neta atribuible a los accionistas de Flag Chem aumentó en 8,88% en comparación con la de 2020, mientras que su rendimiento promedio ponderado de los activos netos disminuyó en 0,38% en comparación con el mismo período de 2020.

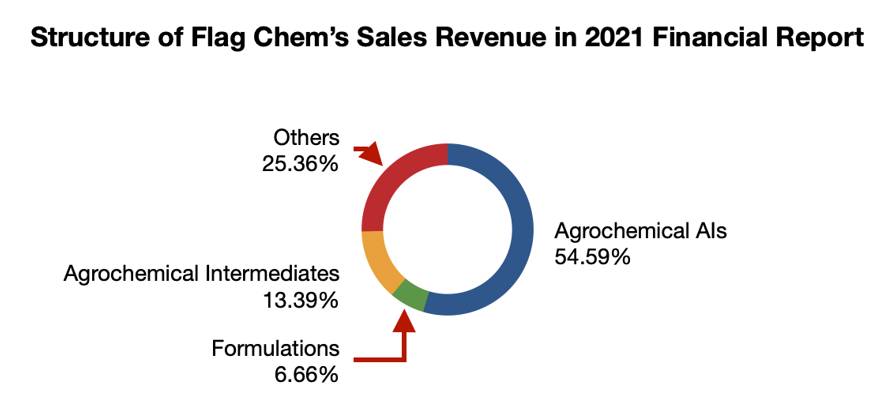

En julio de 2020, Flag Chem estableció una subsidiaria de holding Anhui Ningyitai Technology, ubicada en Anhui (Huaibei) Base de material sintético químico de carbón novedoso. Flag Chem construyó una nueva planta de producción de productos químicos con una producción anual de 15 500 Mt de AI novedosos e intermedios de apoyo. La inversión en nueva infraestructura debería ser la razón principal del bajo rendimiento de los activos de Flag Chem. La estructura de la cartera de Flag Chem incluía ventas de IA por aproximadamente 1197 millones de CNY, formulación de pesticidas por 146 millones de CNY e intermediarios de pesticidas por 294 millones de CNY (véanse las cifras a continuación). El crecimiento comercial de los pesticidas intermedios aumentó en 63.89% año con año en 2020, según su informe financiero de 2021. La cooperación con clientes principales como las principales empresas multinacionales en el campo de los productos intermedios debería ser la estrategia de ventas de Flag Chem en los próximos años. En el segmento de mercado, el fluroxipir, la clotianidina, el lufenuron y otros productos de nicho de Flag Chem se encuentran en una posición de liderazgo en el mercado de suministro de China. En el futuro, la expansión gradual de nuevas carteras de nicho es la principal ventaja competitiva para que las empresas orientadas a la innovación tecnológica mantengan el crecimiento a largo plazo.

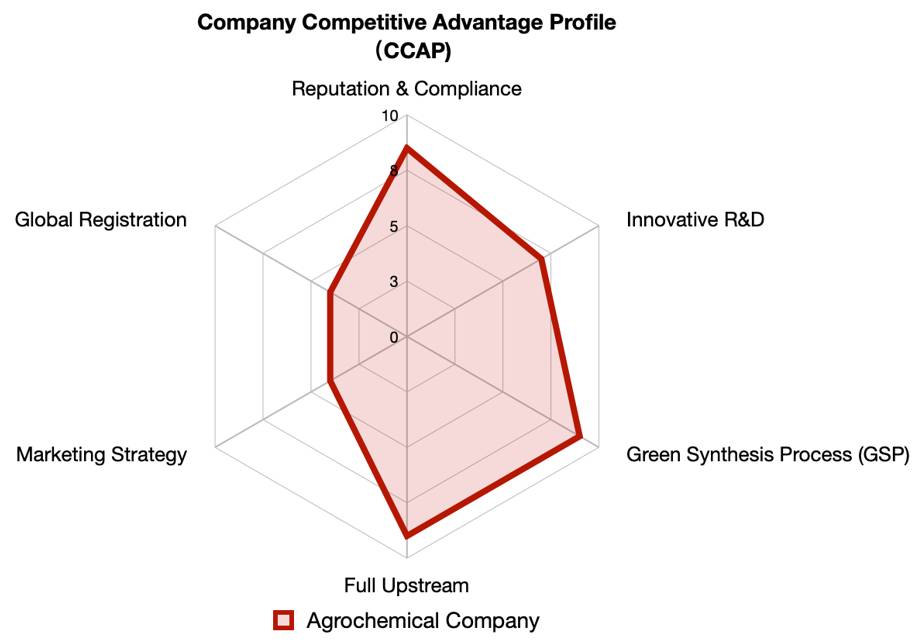

Debido a la complejidad de la historia y la cooperación con empresas multinacionales y distribuidores, es demasiado difícil capturar los objetivos y estrategias comerciales futuras de las empresas agroquímicas de China, lo que sin duda queda expuesto en la tormenta de protección ambiental y el incidente de Xiangshui. Para el análisis de las empresas chinas, se tuvo que introducir en el equipo de compras el método de Perfil de Ventaja Competitiva de la Empresa (CCAP), que fue creado por el GDS para llenar la debilidad clave de FODA. FODA no es suficiente para tomar una decisión para los equipos de alta dirección. Combinamos el análisis CCAP de proveedores con el análisis CCAP de compradores para crear efectos complementarios y sinérgicos que pueden ayudar a generar valor en la cadena de suministro.

Por lo general, tomamos la ética profesional y los comportamientos comerciales pasados del equipo de gestión o de la persona a cargo de un proveedor como criterios cuantitativos de Reputación y Cumplimiento. Para la evaluación de I+D, la proporción de la inversión anual en I+D de la empresa en los ingresos por ventas de la empresa es un índice importante, mientras que la alianza con terceros iniciada por los proveedores es un elemento adicional para su competitividad en este campo. GSP se basa principalmente en el control de calidad de las empresas en el campo de los productos segmentados, como el control de las principales impurezas. Full Upstream se evalúa en función de la inversión de los proveedores en empresas upstream. La estrategia de marketing es una evaluación relativamente cautelosa, que requiere un análisis en profundidad de la forma en que los proveedores interactúan con el canal extranjero. Confiar demasiado en los canales dará como resultado una falta de capacidad de control del mercado en comparación con tener equipos independientes para operar la tubería.

El registro global incluye tres partes: el número de registros globales, el diseño de los registros globales y el soporte para empresas cruzadas. Desde 2012, los fabricantes chinos de plaguicidas han llevado a cabo agresivamente su propio registro en el extranjero. Mientras apoyan a las empresas comerciales, también contactan activamente a los minoristas, lo cual es una especie de estrategia de marketing proactiva para penetrar en el mercado descendente. La cooperación con empresas multinacionales, hasta cierto punto, puede demostrar que la calidad del producto y la capacidad de suministro del proveedor cumplen con el estándar de las empresas multinacionales. Sin embargo, para el diseño global, a veces lo consideramos como un cierto factor desfavorable para su desarrollo independiente, porque la autonomía estratégica de la empresa será limitada.

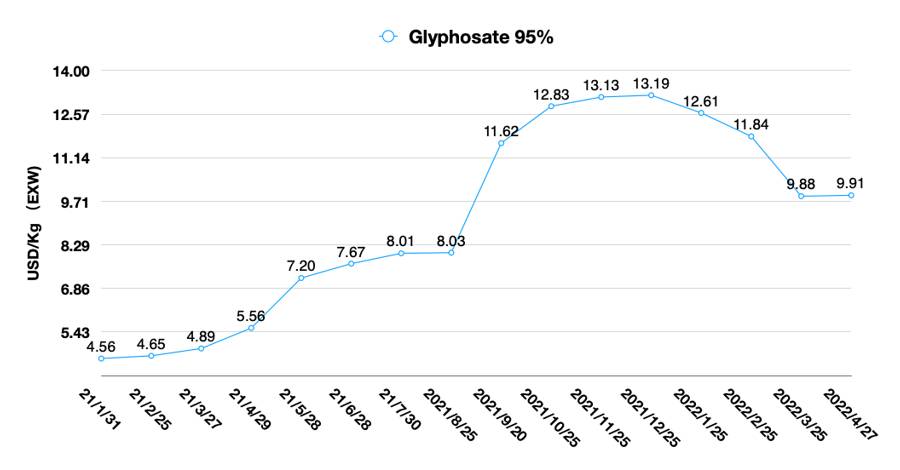

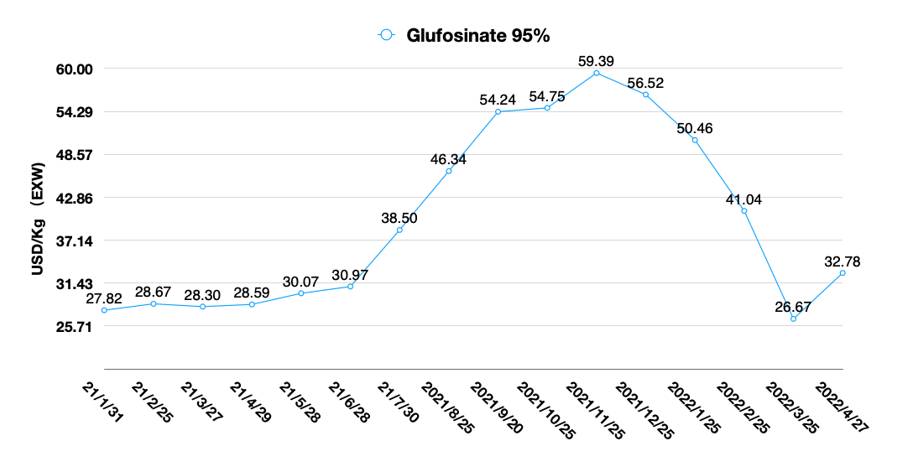

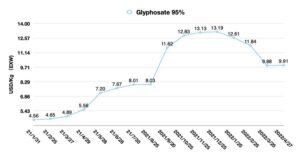

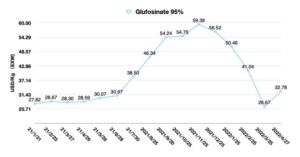

Estado del mercado de glifosato y glufosinato

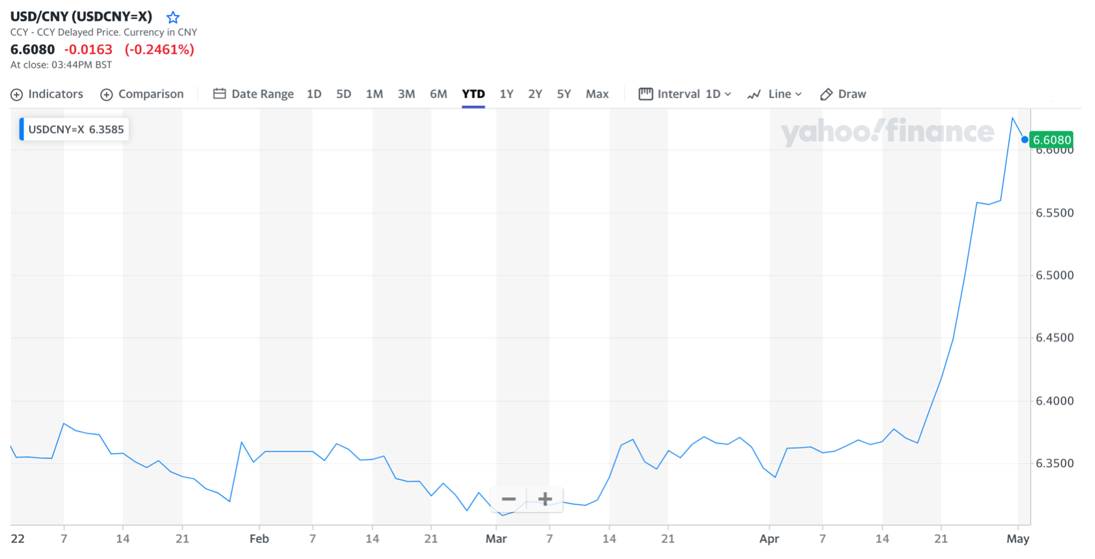

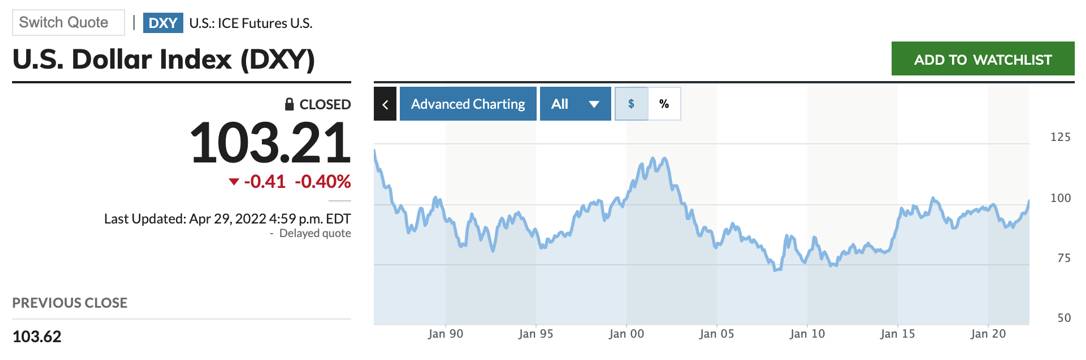

En abril, el yen japonés cayó más de 7% frente al dólar estadounidense. Es posible que haya comenzado una nueva ronda de juegos de divisas. El CNY se ha depreciado 3,8 % frente al dólar estadounidense en el último mes, entrando en un período de rápido ajuste, según Tiempos de valores de China. La guerra de Rusia con Ucrania ha golpeado la economía de Europa, debilitando el euro y elevando el dólar. El reciente movimiento por encima de 100 en el índice USD refleja una tendencia de dinero global que regresa a EE. UU. desde Europa y los mercados emergentes. En el contexto del endurecimiento acelerado de la liquidez del dólar estadounidense en 2022, la posibilidad de un aumento sostenido en el futuro del índice USD es alta. El valor total de las exportaciones de bienes de China en 2021 aumentó en 26,1% desde 2019 debido a las interrupciones en la producción mundial tras el brote de COVID-19 en 2020, según datos publicados por el Aduanas de China. Sin embargo, debido a la recuperación de la producción en el extranjero en 2022 y la pandemia de Omicron en China, las exportaciones de China pueden caer ligeramente este año.

Las expectativas para la economía mundial también se reflejan en los precios del glifosato y el glufosinato. El mercado general de suministro de glifosato es estable. A pesar de la crisis en Europa del Este, el suministro de materias primas de glifosato se mantiene a precios normales y los productores clave están operando sin problemas. Debido al impacto de la pandemia de Omicron en Shanghai, las preocupaciones sobre el transporte de materias primas y productos terminados aumentan para los compradores globales. Se espera que el transporte al puerto de Shanghái en mayo se mantenga generalmente estable. Y el costo del transporte terrestre desde las ciudades nacionales hasta el puerto de Shanghái aumentará debido a la escasez de camioneros.

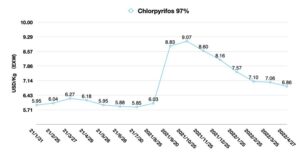

Para el mercado extranjero, la logística aún se encuentra en la etapa de alto costo, pero el extranjero relajará gradualmente el control de la epidemia. Tomará algún tiempo recuperarse al nivel previo a la pandemia. La demanda en el extranjero debería ser cautelosamente optimista en 2022, ya que las brechas de suministro persisten de 2020 a 2021 y el costo total del producto vendido sigue siendo alto. Debido a las fluctuaciones del tipo de cambio del CNY a corto plazo, el cambio del tipo de cambio compensó parte de la tendencia de fortalecimiento del precio del glifosato, lo que resultó en cambios de precio estables en USD del glifosato AI. A fines de abril, el precio EXW del glifosato AI 95% en China se mantuvo entre 9 USD/Kg y 10 USD/Kg. Cuando los clientes intermedios obtengan una demanda futura más confiable, la demanda extranjera de glifosato chino, que generalmente ocurre en el cuarto trimestre, puede llegar antes de lo esperado por China. El equipo de compras debe establecer un plan de compras a largo plazo con los proveedores a tiempo. Dado que es probable que el CNY mantenga una estrategia de depreciación conservadora después del segundo trimestre de 2022 a largo plazo, el estímulo a la exportación del gobierno chino podría mantener los precios del glifosato relativamente estables este año. La alta inflación global puede dificultar que los precios del glifosato caigan por un precipicio en 2022.

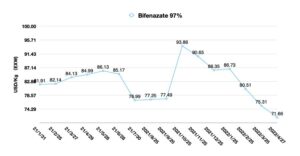

El final de marzo mostró el precio más bajo de glufosinato AI en China en los últimos meses. El aumento del precio del glufosinato AI se debe principalmente al aumento de la demanda en el extranjero, que se está mostrando gradualmente en 2022. Sin embargo, la suspensión temporal de las empresas clave de producción nacional ha llevado a la brecha existente. La relación entre la oferta y la demanda está cambiando gradualmente hacia el dominio de la oferta. Parte de la nueva capacidad de glufosinato saldrá principalmente en el tercer trimestre de 2022, por lo que es difícil reconstruir el equilibrio entre oferta y demanda a corto plazo. A fines de abril, el precio EXW del glufosinato 95% aumentó a más de 32 USD/Kg. Debido a la línea de contratos más larga, el precio del glufosinato AI todavía tiene espacio para subir. También es probable que la incertidumbre sobre el suministro de energía en Europa y los países proveedores emergentes haga subir el precio del glufosinato en China. En 2022, el diseño de empresas multinacionales en la promoción de cultivos resistentes al glufosinato promoverá aún más la demanda en el extranjero. Los principales fabricantes de glufosinato con capacidad de control de materias primas aguas arriba serán el socio preferido de los compradores.