中国价格指数:中国主要制造商如何负责任地扩大草甘膦等农用化学品的生产规模

2022 年 5 月 16 日

2022 年 5 月 16 日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数.他还就全球通胀、东欧危机和中国持续流行的背景下,中国领先的制造商如何仍将草甘膦视为一种有利可图的产品提供了见解。

查看全部

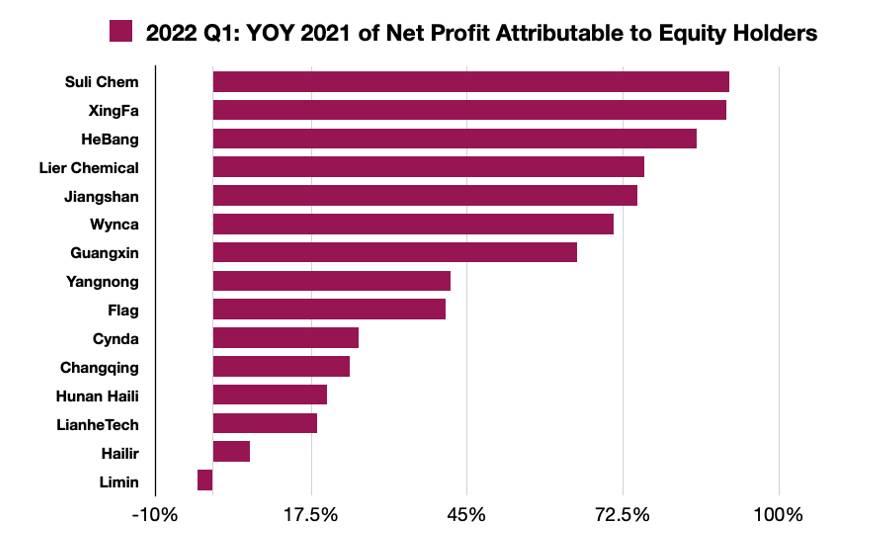

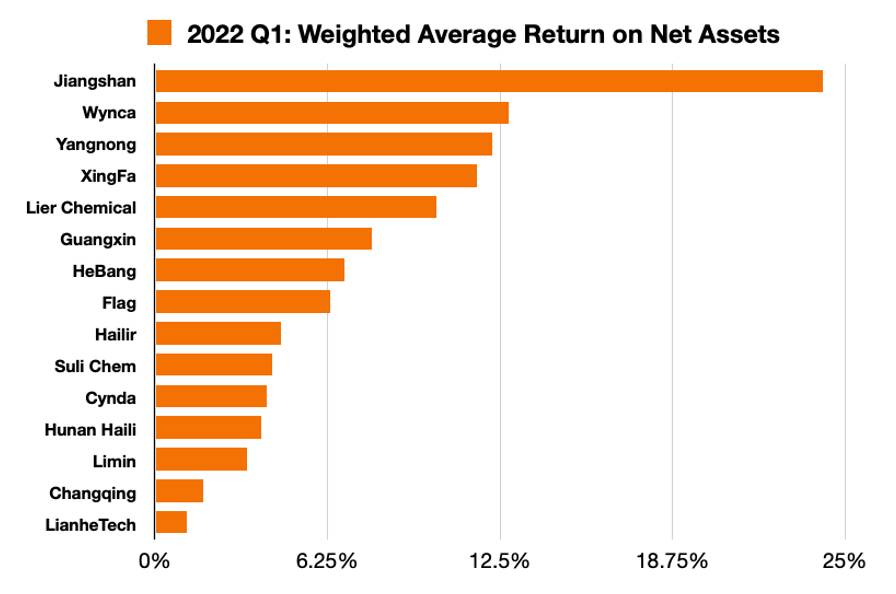

随着各大中概股上市农药生产企业2022年一季度财报的披露,中国农药行业的经营状况已经揭晓。在全球通胀、东欧危机、中国疫情防控的大背景下,中国农药企业仍采取 草甘膦,重点燃尽除草剂,作为主要的利润贡献产品。

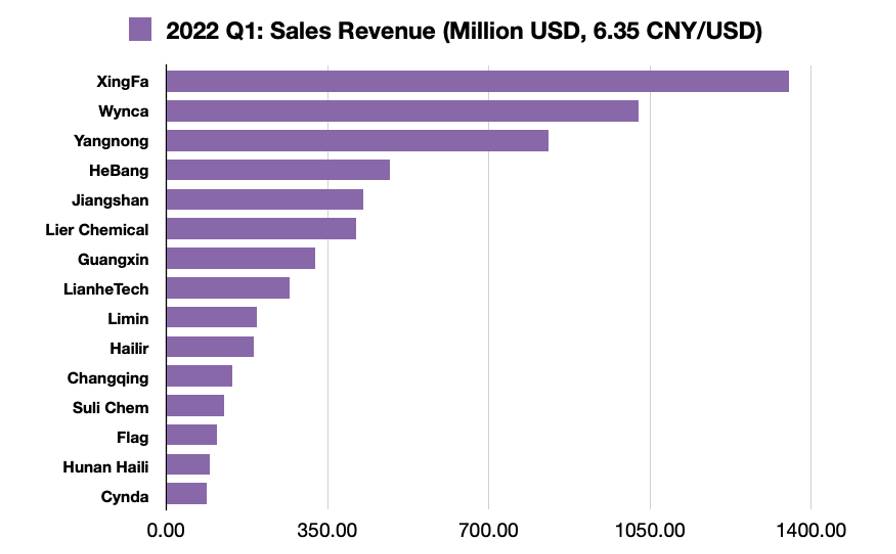

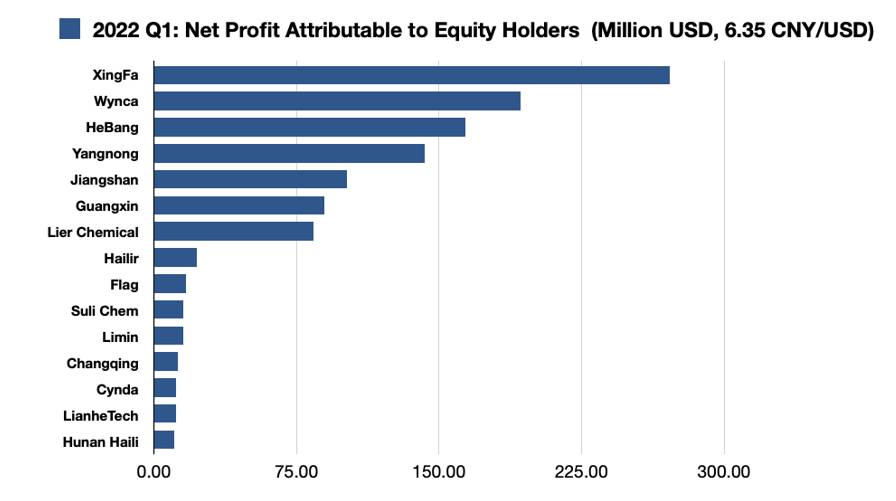

一季度,主要草甘膦生产商的销售收入,如 兴发集团, 温卡、和邦生物科技、 南通江山,遥遥领先于整个中国农化行业。销售量和股东净利润均处于突出的高位。值得注意的是,不少企业Q1财报也是因为2021年12月的积压订单推迟到2022年一季度。原材料供应和出货物流是海外买家提前组织采购订单的一个点。

对于草甘膦这种资源密集型产品,中国制造商仍然是满足通用活性成分(AI)早期采购需求的主要供应商。回顾农药上市公司2021年年报,在2021年全球通胀和高定价的影响下,兴发和和邦在磷矿资源方面的优势使企业盈利能力继续向规模效应和高利润率迈进。近几年草甘膦需求旺盛,导致和邦资产逐渐增加。类似的草甘膦企业南通江山因资产增长有限而停滞不前。和邦、江山未来的发展将受到和邦生物业务规模的扩大和增长的影响。由于净利润高,业务规模大,Wynca现金充裕。未来,投资中国农药行业及其他化工相关行业将是Wynca的并购战略重点,而与卤素相关的全产业价值链可能是其未来战略布局的重点。

尽管草甘膦作为单一产品给整个行业带来了繁荣。除草剂价格高昂的后果也是重大而深远的。当农业投入品价格大幅上涨时,农民对低档产品的需求就会增加。当全球通胀成为主要风险时,消费者购买牛奶、鸡蛋和小麦粉等“低价值”投资组合的购买习惯就会增加。 2021年跨国公司和分销商对草甘膦的早期和强劲需求就是一个很好的例子。

由于原材料价格上涨,草甘膦价格从 2021 年 3 月开始逐步攀升。 双重管制政策 是价格飙升的导火索。这无疑增加了2021年底至2022年初管道被高价草甘膦产品线塞满后,农民对未来收入的焦虑。高粮价可能会侵蚀农民的利润,因为总“成本”较高。商品销售”(COGS),这会阻碍农民投资,并可能导致减产,甚至可能导致粮食供应危机。鉴于俄罗斯和乌克兰战争可能导致全球粮食短缺,这场二次通胀危机将成为 2022 年全球农业产业特别关注的问题。

其次,草甘膦的高价,以及渠道内草甘膦的高库存,将使其再次成为潜在风险。上一次出现这种情况是2012年到2013年,跨国公司正在积极督促经销商囤积安全库存。销售执行可以支持跨国公司的销售团队实现销售目标。另一方面,它可以占据渠道上的现金流,组织渠道供应商从其他竞争对手那里获取产品。当全球经济面临滞胀压力时,渠道竞争将成为战场。

从中国供给端看,草甘膦的高额利润也吸引了中国国内二级市场投资者对大型草甘膦生产企业的投资。对于此类资源密集型产品,上游矿产资源成为企业实现规模效应、提高利润率的关键支撑点。随着发布 “十四五”规划 从中国农药行业来看,中国农药上市公司的业绩在不断加剧的整合趋势下逐渐两极分化,并将深入到2022年。随着全球需求的波动,现金流量大的企业正在进行低增长的并购,中国农化企业。

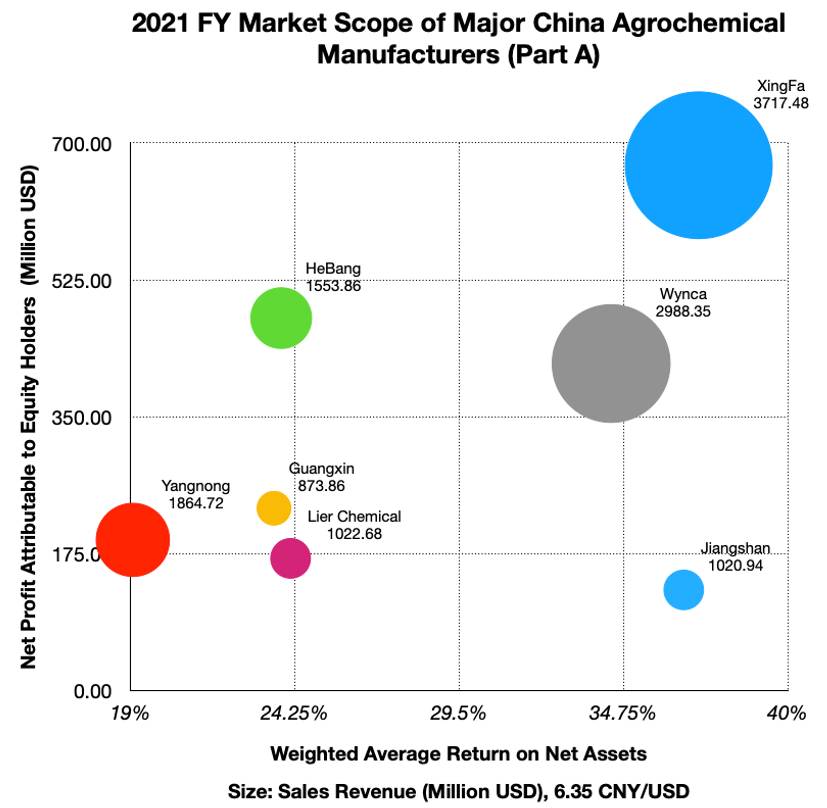

中国主要农药制造商的市场范围图显示了基于其最近公布的2021年财务业绩的归属于公司股东的净利润分布和加权平均净资产收益率。气泡的大小代表公司2021年的销售收入。面积越大,显示的总销售额越高。位于市场范围右上方的公司在规模效应和盈利能力上均具有优势。草甘膦企业集中在这一领域。右下方企业虽然在投资回报率(ROI)方面比较突出,但无论是上游资源管控还是新产线扩建,仍需通过加大金融投资支持力度,提升规模效应和资产积累。左上角的企业是资产建立程度最高、盈利能力较高的企业,其目标是扩大销售收入,提高投资回报率。左下角的企业有一定的盈利能力,他们可能专注于利基市场。较低的业务量,但高利润的人工智能和接触中间体,是他们未来的战略。

除了领先的草甘膦制造商之外,继续投资于利基产品组合的创新公司也面临着一些挑战。 里尔的 优点是新工艺开发。为了扩大业务规模,他们可能正在寻求扩大业务范围。 L-草铵膦将是利尔化工未来的核心发展领域。氟咪嗪和氯虫苯甲酰胺将成为利尔新的归属利润点。 2021年利尔的停产影响了其净利润表现,否则利尔将处于高增长,市场范围的左上角。

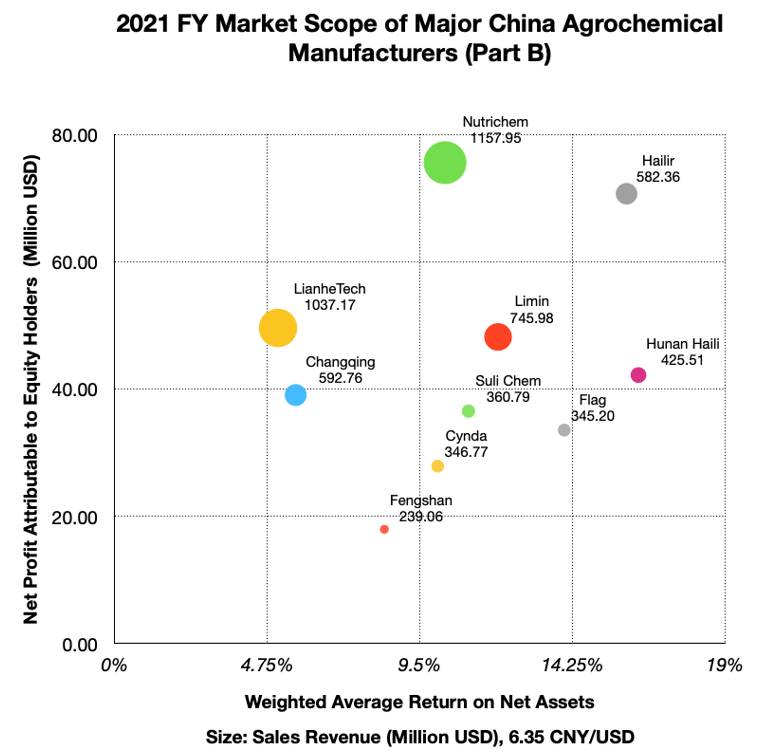

从中国市场范围的B部分来看,它显示了追求生产者的进展。销售排名可以告诉我们一个公司的一些情况,但它不能解释公司成长的本质。虽然 颖泰生物 生产基地位于江苏省,因响水地区事故被迫停产。业务规模依然可观,大客户合作稳定。引入Wynca作为战略投资者后,双方未来的合作将成为中国农药行业优势互补的案例。 Nutrichem将新建年产4,000吨甲基磺草酮和1,000吨氧氟草醚的产能,预计2022-2023年投产。同时,新建年产4000吨嘧菌酯和3000吨戊唑醇项目预计2023-2024年投产。未来三年,纽迪凯需要持续的资金支持来克服盐城南生产基地的损失,而新产能的建设将是其业务增长的关键。

在提高二氯中间体吡虫啉、啶虫脒等仿制药的收率、质量和成本的基础上, 海利尔 2020年6月,噻虫嗪、噻虫胺等第二代烟碱类杀虫剂进入试产阶段。丙硫菌唑于2020年9月进入试产阶段。海利尔在全球B2B农化业务布局中,以专业人士进军海外市场。在营销领域,海利尔已从传统的农化生产企业逐步发展为全球农化企业。丙硫菌唑将被视为海利尔未来创业精神的基础。

中旗 是企业不可忽视的重要供应商,无论是资产增长还是利润率的提升。 2021年归属于Flag Chem股东的净利润较2020年增加8.88%,加权平均净资产收益率较2020年同期减少0.38%。

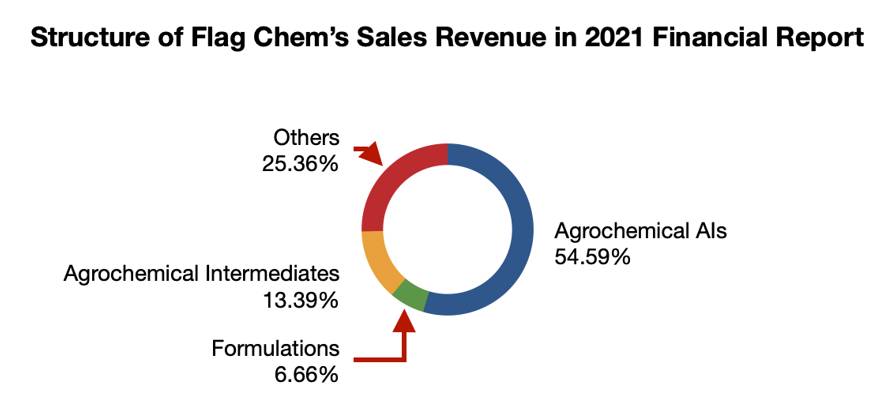

2020年7月,Flag Chem在安徽(淮北)新型煤化工合成材料基地设立控股子公司安徽宁易泰科技。 Flag Chem 新建了一座年产 15,500 Mt 新型 AI 和配套中间体的化工生产设施。新基建投资应该是Flag Chem资产回报率低的主要原因。 Flag Chem 的投资组合结构包括 AI 销售额约 11.97 亿元,农药制剂销售额 1.46 亿元,农药中间体销售额 2.94 亿元(见下图)。其2021年财报显示,2020年农药中间体业务增长63.89%。与主要跨国公司等核心客户在中间体领域的合作,应该是Flag Chem未来几年的销售策略。在细分市场上,Flag Chem的氟草烟、噻虫胺、氟虫脲等小众产品在中国供应市场处于领先地位。未来,逐步拓展新的细分领域是此类科技创新型企业保持长期增长的核心竞争优势。

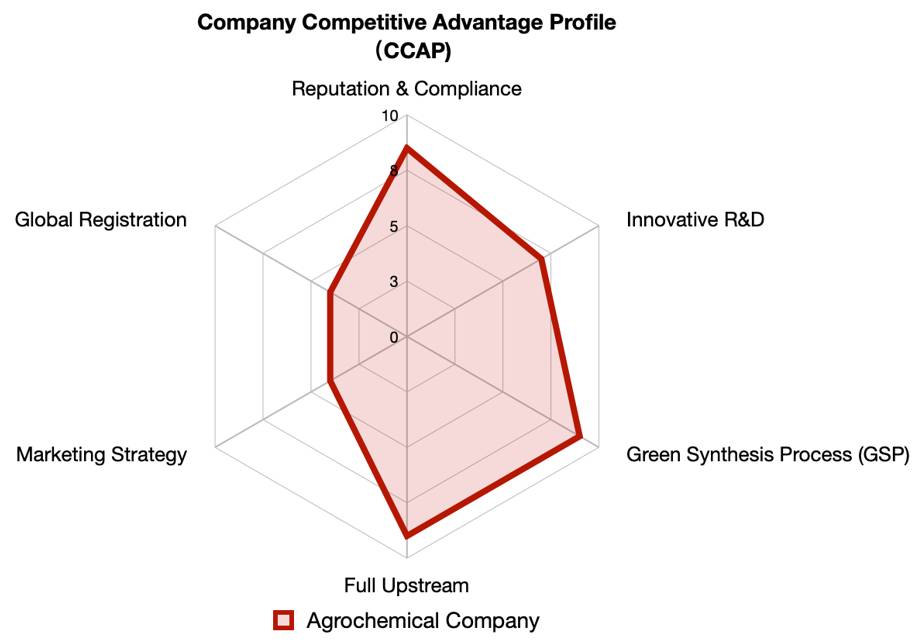

由于历史的复杂性以及与跨国公司和经销商的合作,很难捕捉到中国农化企业未来的经营目标和战略,这无疑在环保风暴和响水事件中暴露无遗。对于中国公司的分析,必须将公司竞争优势概况(CCAP)方法引入采购团队,该方法由 SPM 填补SWOT的关键弱点。 SWOT 不足以为高层管理团队做出决定。我们将供应商的 CCAP 分析与买家的 CCAP 分析结合起来,创造互补和协同效应,有助于在供应链中创造价值。

通常,我们以供应商管理团队或负责人的职业道德和过去的商业行为作为声誉与合规的量化标准。对于研发评价而言,公司每年的研发投入占公司销售收入的比重是一个重要指标,而供应商发起的第三方联盟则是其在该领域竞争力的加分项。 GSP主要基于细分产品领域的企业质量控制,如主要杂质的控制。 Full Upstream 根据供应商对上游公司的投资进行评估。营销策略是比较谨慎的评估,需要深入分析供应商的海外渠道方式。与拥有独立团队运营管道相比,过度依赖渠道会导致缺乏市场控制能力。

全球注册包括三个部分:全球注册数量、全球注册布局和对跨公司的支持。 2012年以来,中国农药生产企业积极开展自己的海外注册。他们在支持贸易企业的同时,也积极联系零售商,这是一种向下游市场渗透的主动营销策略。与跨国公司合作,在一定程度上可以证明供应商的产品质量和供货能力符合跨国公司的标准。但是,对于全球布局,我们有时将其视为其自主发展的某种不利因素,因为企业的战略自主权会受到限制。

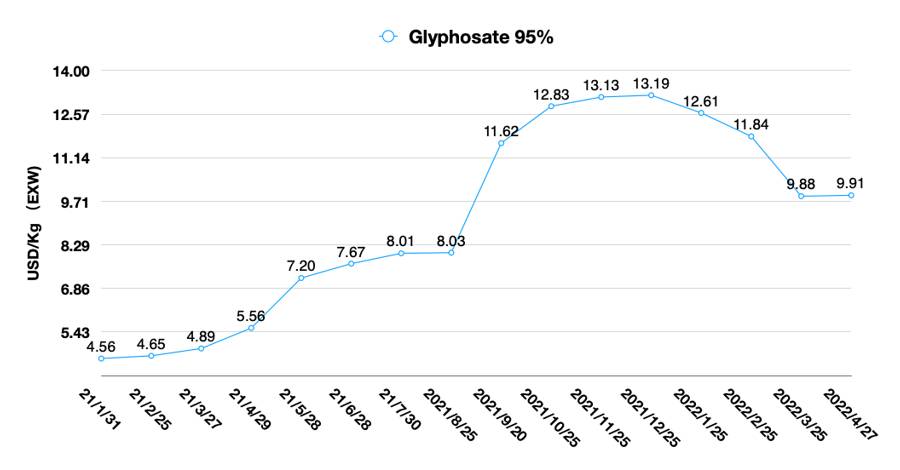

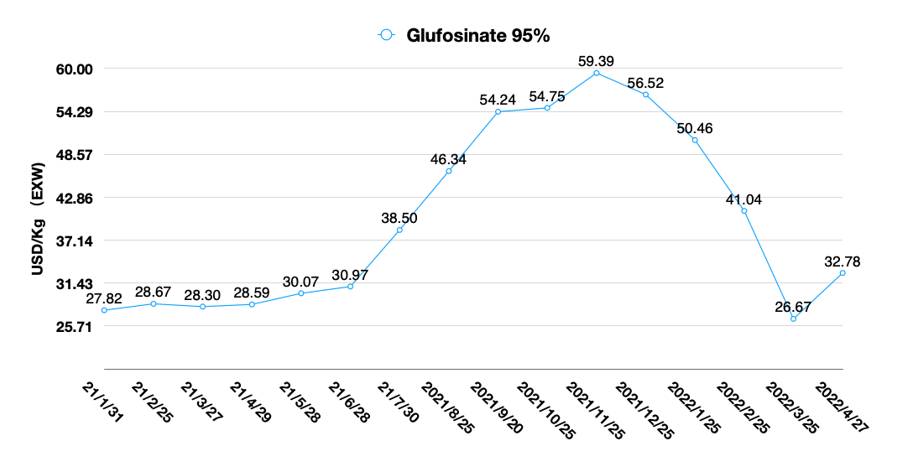

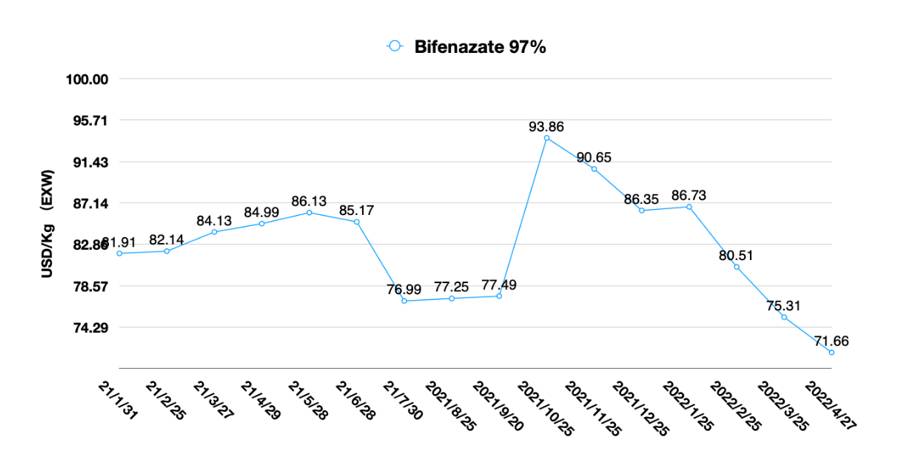

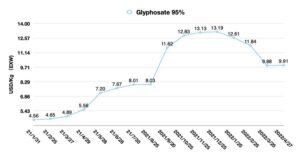

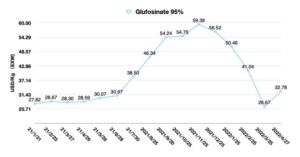

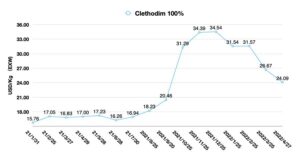

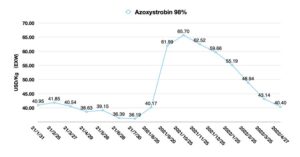

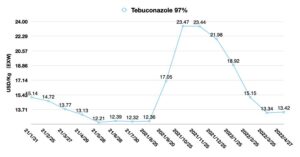

草甘膦和草铵膦市场现状

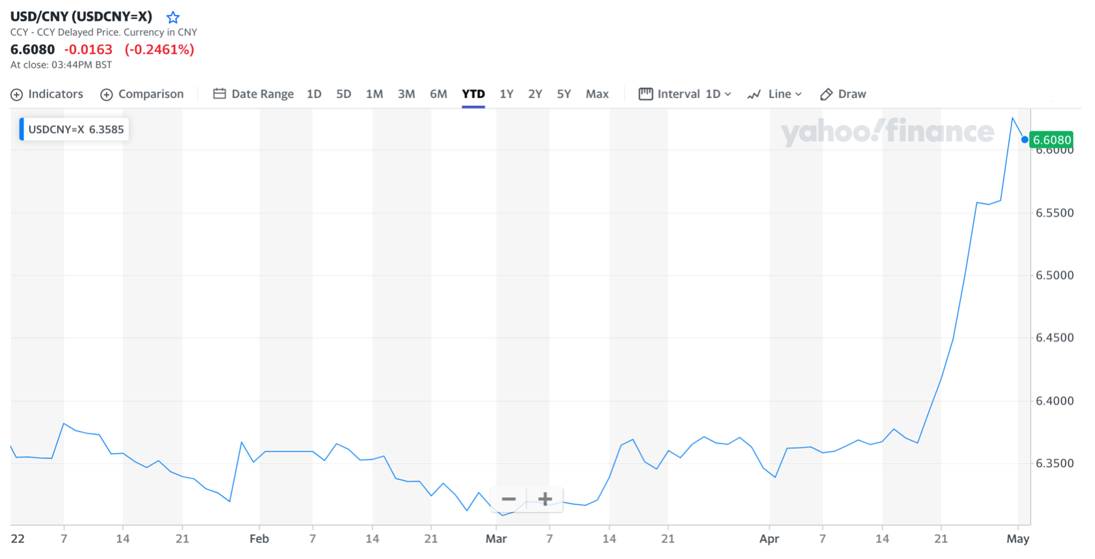

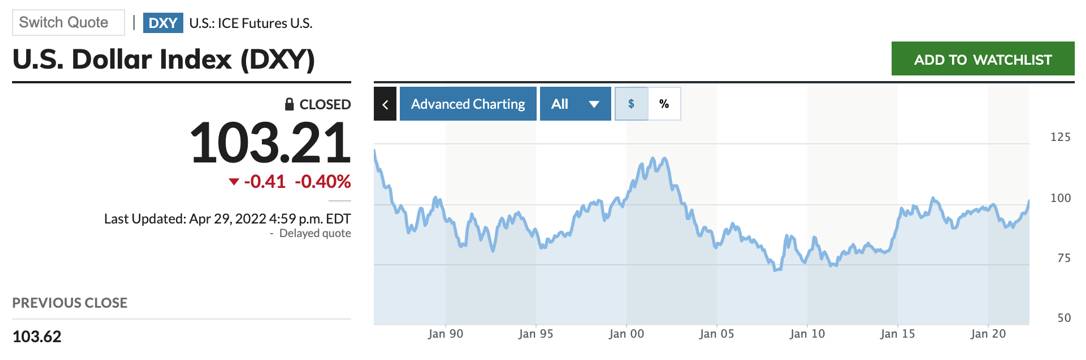

4 月,日元兑美元汇率下跌超过 7%。新一轮的货币博弈可能已经开始。过去一个月,人民币兑美元贬值3.8 %,进入快速调整期。 中国证券时报.俄罗斯与乌克兰的战争重创了欧洲经济,削弱了欧元并推高了美元。美元指数近期突破 100 反映了全球资金从欧洲和新兴市场回流美国的趋势。在2022年美元流动性加速收紧的背景下,美元指数未来持续上涨的可能性较大。根据 2020 年 COVID-19 疫情爆发后全球生产中断,2021 年中国商品出口总值比 2019 年增加 26.1%。 中国海关.不过,由于2022年海外生产的恢复以及国内Omicron疫情的影响,今年中国的出口可能会小幅下降。

对全球经济的预期也反映在草甘膦和草铵膦价格上。草甘膦供应市场总体平稳。尽管东欧出现危机,但草甘膦原料供应仍保持正常价格,主要生产商运营平稳。由于上海Omicron大流行的影响,全球买家对原材料和成品运输的担忧正在增加。预计5月份到上海港的运输将总体保持平稳。由于卡车司机短缺,国内城市到上海港的陆路运输成本将增加。

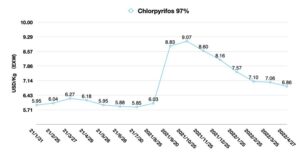

对于海外市场,物流仍处于高成本阶段,但海外将逐步放松对疫情的管控。恢复到大流行前的水平需要一些时间。 2022年海外需求应谨慎乐观,因为2020年至2021年供应缺口持续存在,产品销售总成本居高不下。由于人民币汇率短期波动,汇率变动抵消了草甘膦价格走强的部分趋势,导致草甘膦AI美元价格走势平稳。 4月底,中国95%草甘膦AI出厂价维持在9美元/公斤至10美元/公斤之间。当下游客户获得更可靠的未来需求时,一般发生在第四季度的中国草甘膦海外需求可能会比中国的预期来得早。采购团队应及时与供应商建立长期采购计划。由于人民币在 2022 年第二季度后可能长期保持保守贬值策略,中国政府的出口刺激措施可能使今年草甘膦价格保持相对稳定。全球高通胀可能使草甘膦价格难以在 2022 年跌落悬崖。

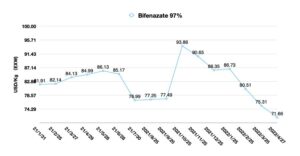

3月底,中国草铵膦AI价格创下近几个月来最低。草铵膦AI价格上涨主要是由于海外需求增加,2022年逐渐显现,但国内重点生产企业暂时停产导致缺口存在。供需关系正逐渐向供给主导转变。一些新的草铵膦产能将主要在 2022 年第三季度出现,因此短期内难以重建供需平衡。 4月底,95%草铵膦出厂价涨至32美元/公斤以上。由于合约线较长,草铵膦价格仍有上涨空间。欧洲和新兴供应国能源供应的不确定性也可能推高中国草铵膦的价格。 2022年,跨国公司在抗草铵膦作物推广上的布局将进一步拉动海外需求。具备上游原材料控制能力的草铵膦重点生产企业将成为采购商的首选合作伙伴。