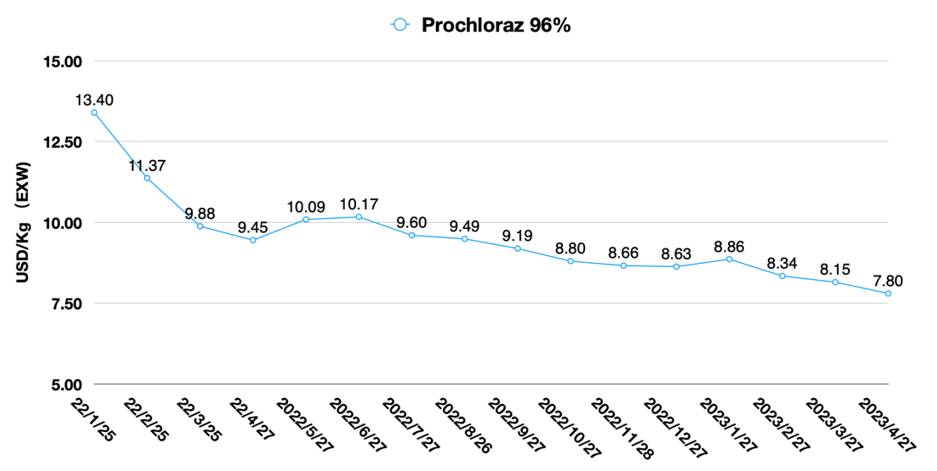

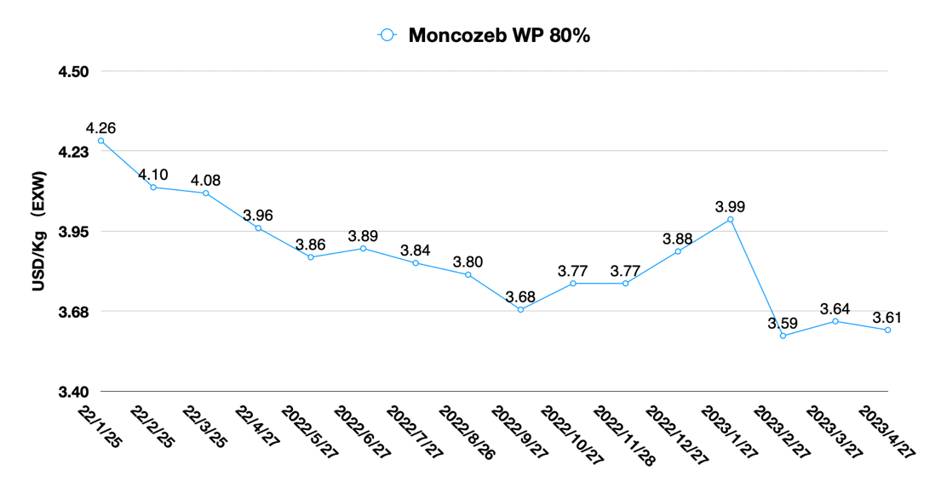

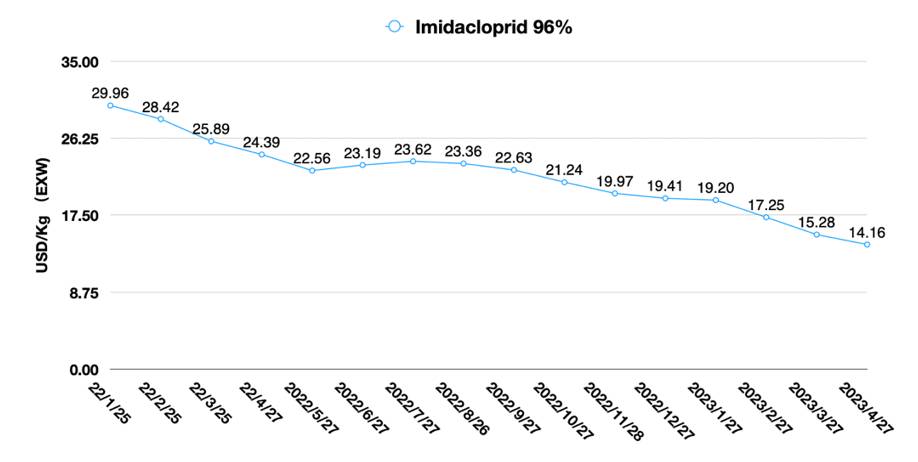

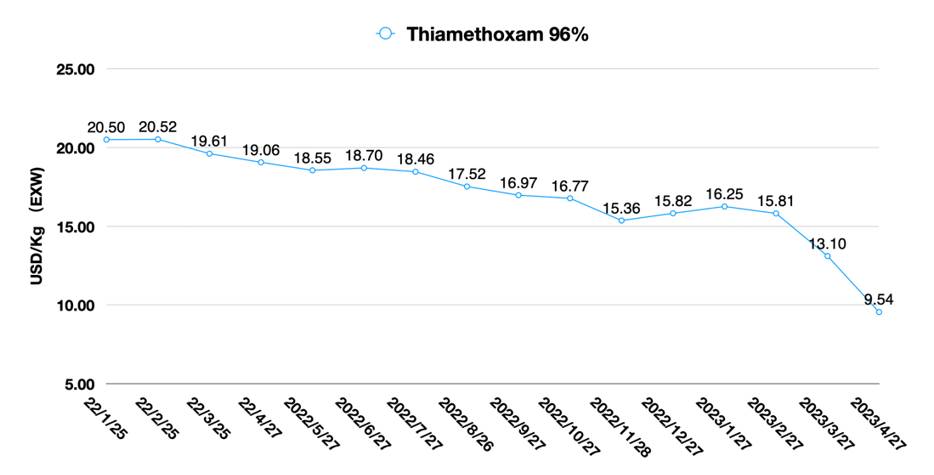

Índice de precios de China: por qué la diversificación de proveedores es clave en el mercado agroquímico chino

30 mayo 2023

30 mayo 2023 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación, también examina por qué la adversidad actual en la industria global de protección de cultivos está obligando a las empresas agroquímicas chinas a explorar nuevas vías comerciales.

Ver todo

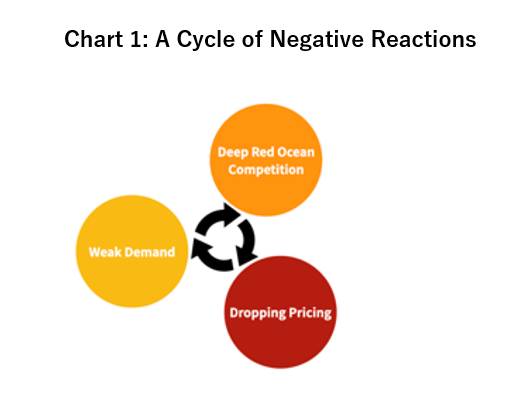

Los resultados del primer trimestre de dos empresas agroquímicas chinas líderes que proporcionan herbicidas de combustión ilustran ampliamente que la débil demanda en los mercados extranjeros y la capacidad sobredimensionada en China han llevado a una mayor competencia en el mar rojo en el mercado de suministro chino, así como en los canales de distribución en el extranjero. La competencia del Mar Rojo conduce a precios débiles. A menudo, las caídas de precios pueden dar lugar a un aumento de la demanda, pero hasta ahora no ha sido así. Esta reacción negativa ejerció una intensa presión sobre los precios de las acciones de las principales empresas agroquímicas de China.

Hasta ahora, ha sido demasiado difícil interrumpir la reacción negativa para formar una retroalimentación positiva en el mercado de suministro de agroquímicos del país.

Hasta ahora, ha sido demasiado difícil interrumpir la reacción negativa para formar una retroalimentación positiva en el mercado de suministro de agroquímicos del país.

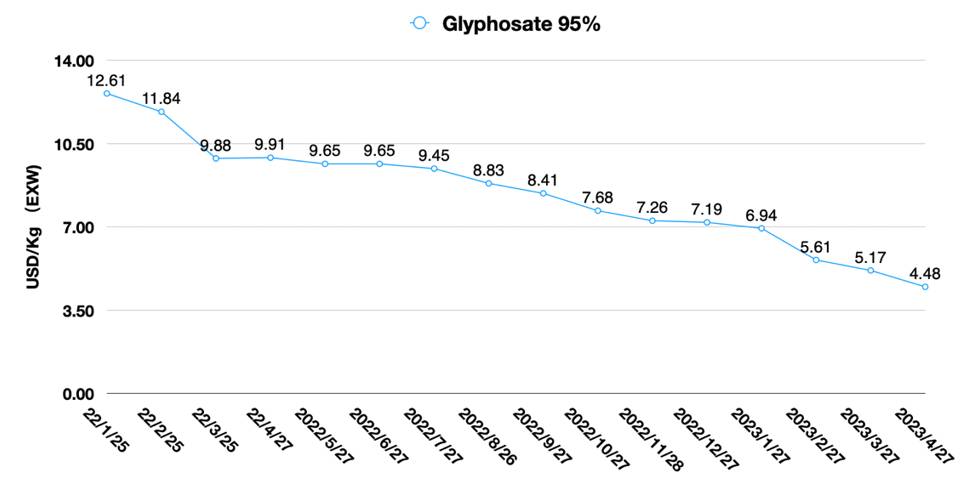

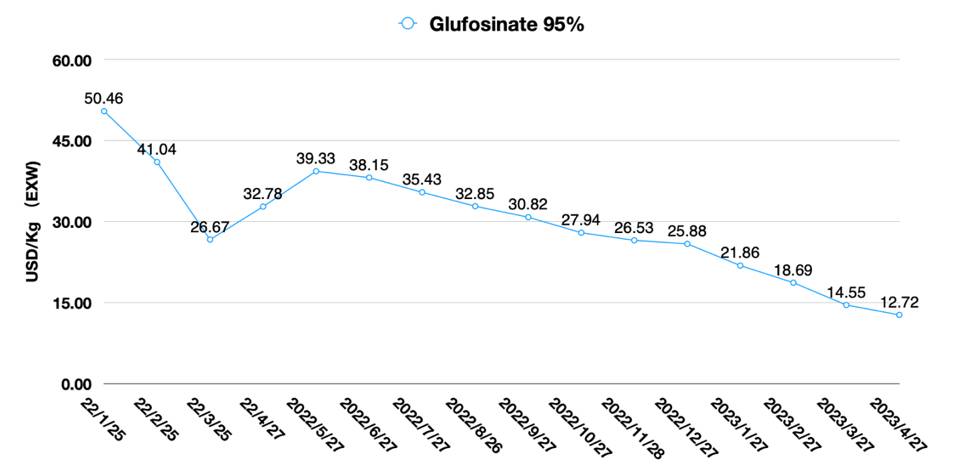

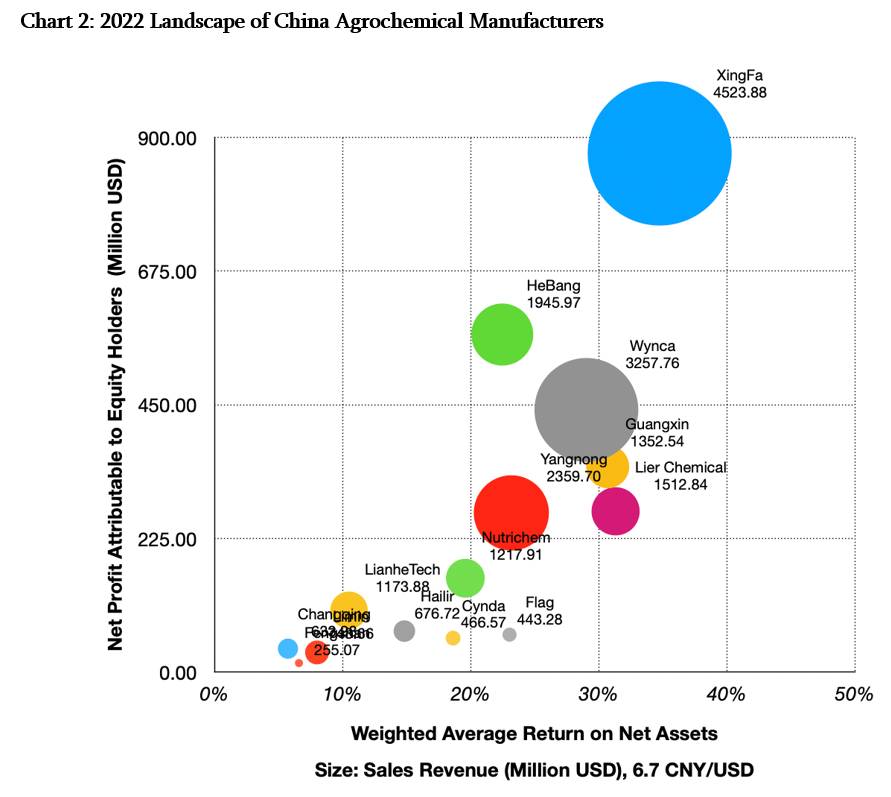

Lier Chemical, un productor líder de glufosinato en China, reportó ingresos de CNY 2400 millones (US $364 millones) durante el primer trimestre de 2023, una disminución de 653% en comparación con el mismo período de 2022. La ganancia neta atribuible a los accionistas fue de CNY 270 millones ( US $40 millones), una disminución de 48.58% YOY 2022. Por otro lado, grupo xingfa, un productor líder de glifosato en China, reportó ingresos de CNY 6570 millones (US $980 millones) en el primer trimestre, una disminución de 25,02% YOY 2022. La ganancia neta atribuible a los accionistas fue de RMB 449 millones, una disminución de 74,21% en comparación con mismo período del año pasado.

Para enfrentar la débil demanda, las empresas agroquímicas chinas normalmente eligen una acción doble para enfrentar el desafío. Reducir los precios les ayuda a ganar cuota de mercado a través de una guerra de precios. El segundo enfoque es limitar la producción, lo que puede aumentar los precios y permitir la digestión de los inventarios del canal, incluidos los niveles de distribución y de campo. Desde enero de 2023, está claro que estos enfoques para estimular la demanda no han funcionado.

Es muy arriesgado aprovechar los recursos de las empresas para captar la mayor cuota de mercado posible cuando se forma un mercado completamente competitivo. Porque el “foso de precios” bajo e insostenible podría colapsar fácilmente en cualquier momento. Esta “cuota de mercado” no tendría sentido porque el costo de oportunidad de cambiar de cliente es casi cero. Se espera que la reorganización de la industria agroquímica de China siga después de que los recursos de las empresas se agoten pronto.

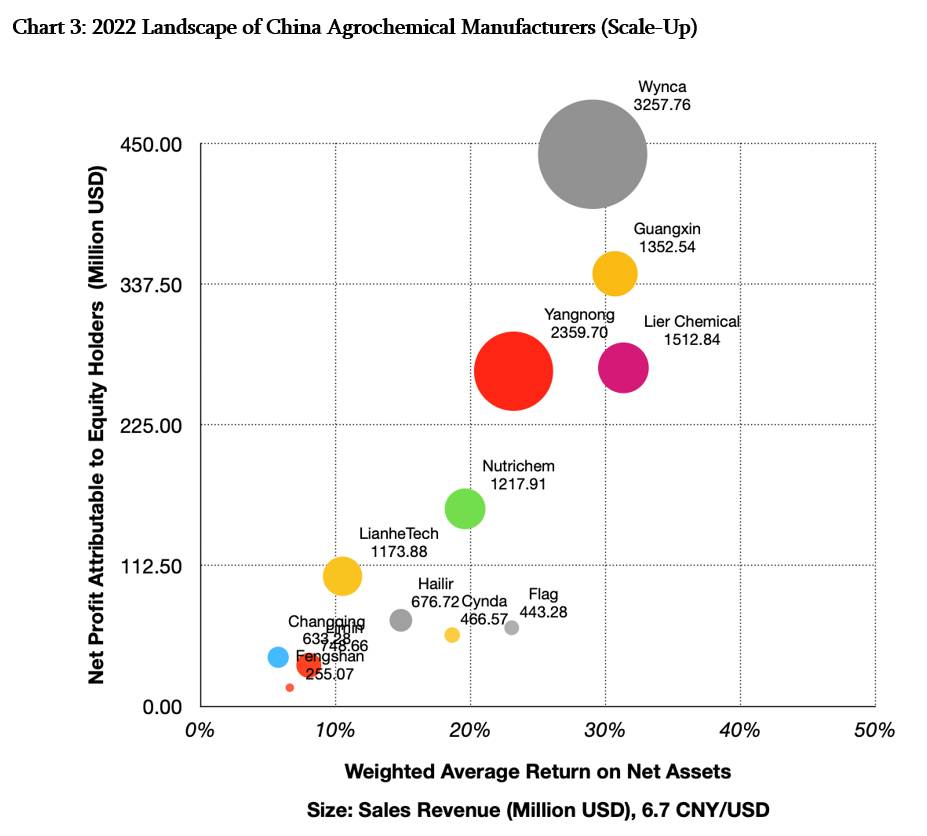

Al revisar el panorama del mercado de la industria agroquímica de China en 2022, el panorama general de suministro de agroquímicos de China todavía estaba dominado por empresas basadas en recursos. Los productores de glifosato todavía están en la posición de liderazgo. Les siguieron de cerca empresas cuyas principales ventajas serán grupo y optimización de procesos, que están representados por Lier, Guangxin, y Yangnong.

Estos dos tipos de empresas se encuentran en los segmentos superiores de toda la industria, lo que es consistente con el modelo de desarrollo económico de las últimas dos décadas durante las cuales China se dedicó al procesamiento de materias primas para impulsar las exportaciones de productos procesados. El mayor riesgo potencial para estas empresas es tener líneas de productos individuales. Las empresas han invertido mucho en instalaciones de fabricación, lo que se ha traducido en enormes inversiones en activos fijos que han sido los motores de crecimiento para ellas. A corto plazo, este foso protector de la empresa es sólido. Sin embargo, una vez que fluctúa el mercado de un solo producto, la falta de flexibilidad también causará grandes fluctuaciones en el desempeño del negocio.

Los fabricantes de agroquímicos chinos más dinámicos son empresas innovadoras como Nutrichem y Marcar química, que están impulsados por carteras variadas e I+D. El desarrollo de productos conduce a una tecnología a largo plazo y un foso de protección de procesos. Si pueden verse desde la creación de valor a largo plazo, los fosos de estas empresas deben ser elásticos. Además, estas empresas tienen la flexibilidad de elegir sus inversiones en infraestructura de fabricación combinadas con los recursos ventajosos de los parques químicos para formar nuevos clústeres. Tienen una amplia gama de opciones. I+D es la fuerza motriz para ellos.

Como para hailir, Cynda, changqing, y fengshan, aunque las empresas también tienen desarrollo de línea de productos, su competencia en el mercado para superar el dilema de ventas todavía carece de motivación. El dilema planteado por cantidades de ventas más bajas hace que las empresas no puedan ejercer una influencia profunda en el mercado. Por tanto, su papel es básicamente el de dar respuesta a los cambios en la estrategia corporativa.

“El mayor peligro en tiempos turbulentos no es la incertidumbre, sino seguir actuando según la lógica de ayer”, escribió Frederick Laloux en su libro, “Reinventando Organizaciones.” Es previsible en 2023 que glifosato los productos manufacturados seguirán dominando el panorama de la industria de pesticidas de China. Pero si observamos más de cerca el panorama de la industria agroquímica de China, encontramos que los competidores e innovadores de la industria cruzada que están revolucionando la industria agroquímica tradicional a través de tecnologías innovadoras han surgido silenciosamente.

El surgimiento de nuevos jugadores representado por hebei chengxin será inevitable debido a sus principales ventajas competitivas, como el cianuro de sodio. Los nuevos jugadores exprimirán gradualmente la posición aparentemente sólida de las empresas rezagadas en la industria agroquímica china tradicional en los próximos años. Solo las empresas que tienen fosos protectores sólidos y ventajas competitivas pueden sobrevivir. Después de utilizar la guerra de precios para capturar la mayor cuota de mercado posible, las empresas competitivas deben investigar a fondo cuánto valor a largo plazo pueden crear para los socios globales.

Mirando a corto plazo, podría ser muy difícil salir del ciclo de reacción negativa en 2023. Dado que el inventario del canal global parece un envío pesado completamente cargado. Sin embargo, como el manifiesto de la compañía de Nike (cofundador y presidente emérito) Phil Knights de 1980: El negocio está cambiando y estamos a la ofensiva todo el tiempo. El negocio es un proceso innovador para crear valor. Las organizaciones necesitan romper las "reglas" y hacer lo correcto. Algunas empresas agroquímicas ahora han comenzado a diseñar activamente nuevas pistas.

Para las empresas agroquímicas chinas, muchas de ellas están diseñando nuevas vías energéticas. Existen algunas limitaciones en el negocio de la nueva energía en el que pueden participar las empresas agroquímicas. En la actualidad, las únicas opciones disponibles para las empresas agroquímicas chinas se encuentran en el negocio de electrolitos y materiales de electrodos positivos y negativos.

En 2022, Grupo Limin subsidiaria destinada a invertir en la construcción de sales electrolíticas, aditivos funcionales y electrolitos para baterías de nueva energía. Esto incluye una capacidad de producción anual de 20.000 toneladas de bis(fluorosulfonil)imida de litio (LiFSI). El 21 de marzo de 2023, Xingfa Group publicó su informe anual para 2022. Según el informe, Xingfa Group está presentando un nuevo negocio de materiales de litio y planea construir proyectos de fosfato de hierro y fosfato de litio y hierro. En enero de este año, Wynca emitió un anuncio de que la compañía acelerará el diseño estratégico de la nueva pista de energía a través de fusiones y adquisiciones y expandirá la capacidad de industrialización e investigación y desarrollo de aplicaciones de materiales de electrodos negativos.

Como dice el comienzo de una cita: "Los tiempos difíciles crean un hombre fuerte". La adversidad actual en la industria global de protección de cultivos está obligando a las empresas agroquímicas chinas a explorar nuevas vías comerciales como las que las empresas químicas globales han trazado en los últimos 100 años, es decir, la diversificación. En 1865, BASF fue fundada en Ludwigshafen, Alemania, al otro lado del río Rin. En sus 150 años de historia, BASF ha pasado por varias etapas de desarrollo, incluida la era de los tintes y la era del amoníaco, y se ha convertido gradualmente en un gigante químico mundial de primer nivel. Bayer, DuPont, y otras empresas multinacionales tienen experiencias similares. Las empresas agroquímicas chinas también pueden estar en una era de transformación cinética. Tal vez enfrente de ellos haya un nuevo futuro con oportunidades y desafíos.