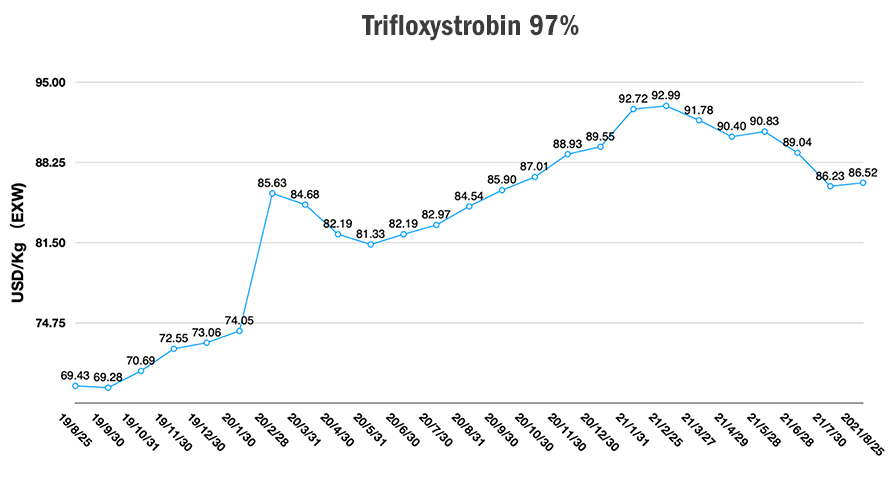

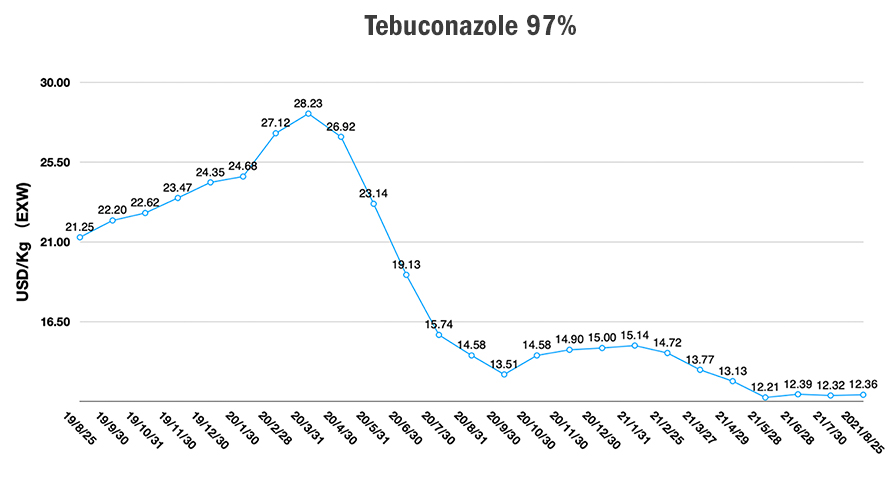

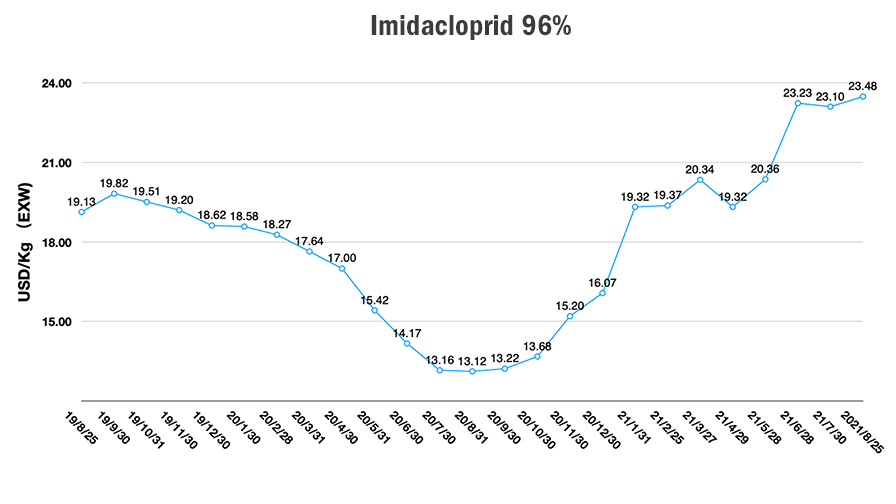

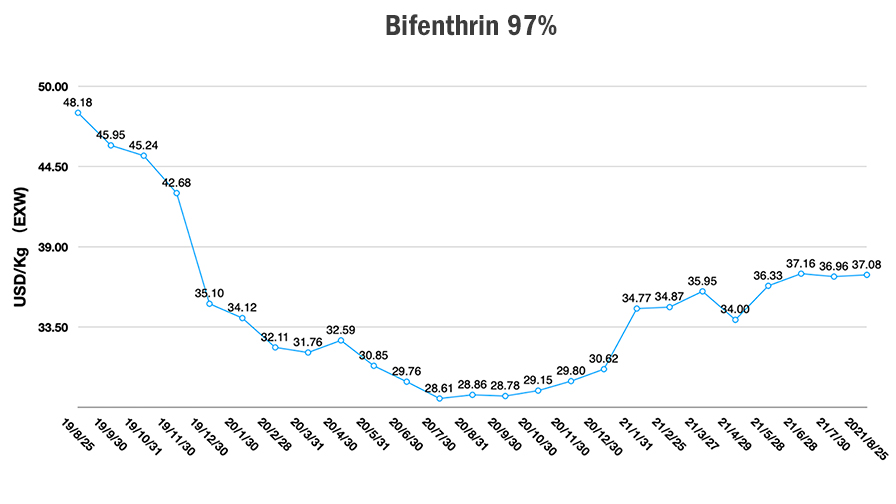

中国价格指数:原料继续推动草甘膦价格;草铵膦可达到$50/Kg

2021年9月14日

2021年9月14日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数.下面他提供了一系列因素的见解,从原材料供应和制造监管到更高的运输成本和天气事件,这些因素正在推高大多数主要产品类别的价格。

查看全部

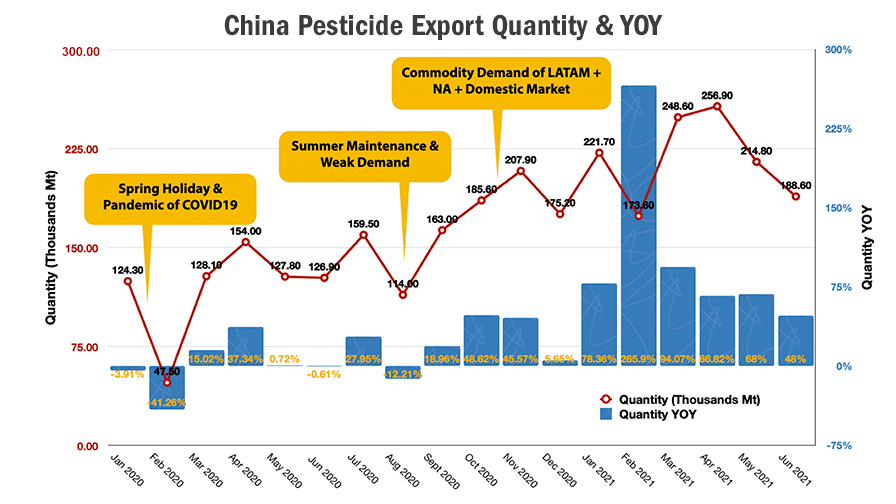

ICAMA 发布2021年6月最新农化出口数据,符合中国周期性出口趋势。夏季,中国制造商需要维修,而在北美和亚太地区需求旺盛之后,由于设备维修,7-8月出口量将低于前几个月。

农用化学品出口在 8 月之后一直在增长。第四季度将是全球供应渠道商品配置的旺季。第四季度出口量将处于高位。然后在中国春节期间的 1 月和 2 月,当公司以较低的产能运营时,销量将下降。

与 2020 年相比,2021 年 3 月和 4 月的出口量强劲,这主要是由于 COVID-19 大流行扰乱了全球采购节奏,导致全球供应链中断。从那时起,全球分销商需要提前管理交货时间。

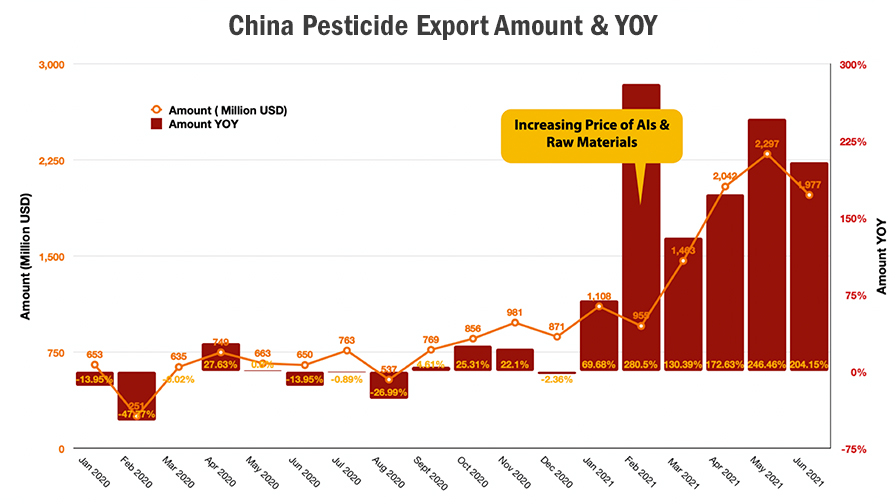

新的采购模式产生了许多后果,需要更多的交货时间来确保产品安全,尤其是更大的合同量和更大的融资压力以维持更高的安全库存。在全球 COVID-19 大流行期间,这种采购策略增加了库存成本,并要求为买家提供更长的信贷额度。全球分销商正面临巨大的现金流挑战。分销渠道需要提高价格以维持净利润增长。另一方面,由于对买家的长期信贷支持,制造商的融资成本也在增加。货币波动给价值链各方带来经营风险和利润压力。

全球需求是一只无形的手,控制着市场趋势。由于分销商在不确定性中努力确保库存,高价格将影响市场需求。

一些消息灵通的分销商在发现关键活性成分价格上涨时,为价格上涨做好了准备。 2020 年 11 月至 2021 年 4 月的库存在仓库和配送管道中,已转换为配方产品。这些库存水平将影响农民的未来需求。预计2021年高价AI的消费将成为2022年中国AI需求的关键因素,这对草甘膦的影响尤其明显。

全球植保市场以转基因种植为主。关键的转基因项目推动了非选择性除草剂的消费。 Liberty Link、Enlist E3 和 Roundup Ready 2 Xtend 是 GMO 品种的主要品牌。 草铵膦、草甘膦、2,4-D、麦草畏是非选择性除草剂市场主导地位的关键活性成分。

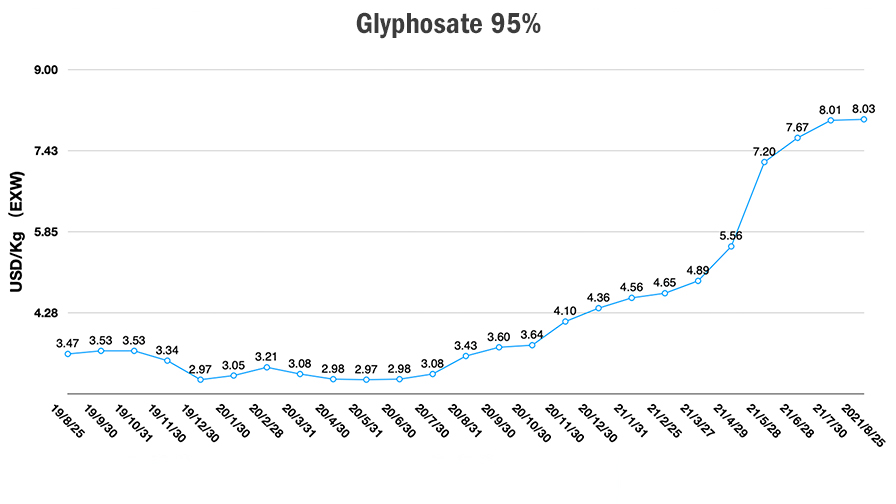

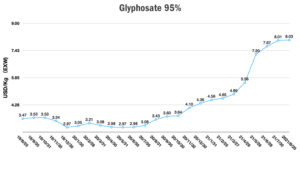

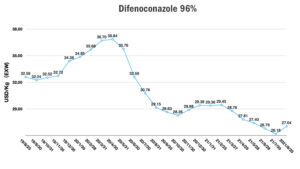

草甘膦是一种节约成本的非选择性除草剂,细分市场犹如“超市里的水”。比赛在“美分”级别。预付款折扣是获客的有效途径。然而,当全球除草剂耐药性(HR)发生时,不仅品牌草甘膦+2,4-D难以控制HR,仿制药公司生产的草甘膦制剂也难以控制。草铵膦,特别喜欢 L-草铵膦 成为未来人力资源问题排查的关键武器。

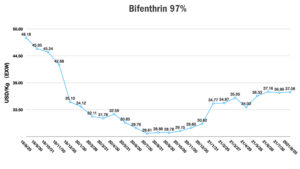

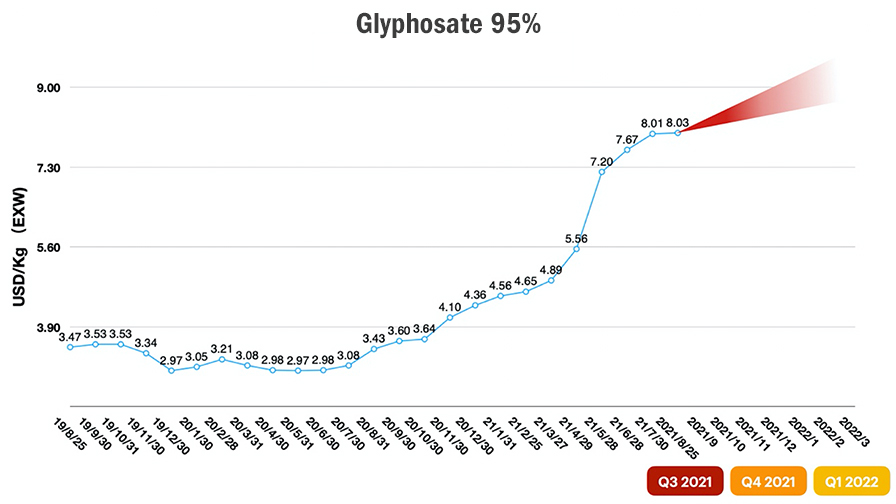

基于错综复杂的市场形势,草甘膦价格走势符合预期。供应缺口推动草甘膦价格上涨。由于对安全库存的密集需求和高原材料价格,其价格在 2021 年 4 月和 2021 年 5 月的增长率最高。 6月以来,全球需求受到高价格水平的影响。从 7 月开始,它开始给农民带来压力。作为“超市里的水”的产物,价格上涨会使需求曲线向需求量较低的方向移动。由于草甘膦库存居高不下,未来六个月高价草甘膦的消费将举步维艰。

结合量化宽松(QE)货币政策以及原材料价格高企、拉美需求旺盛、中国国内市场需求等影响因素,草甘膦价格有望上涨。对中国制造商来说,环保检查是持续而严肃的。另一方面,近期限电成为中国农化行业面临的最大挑战。这似乎是中国南方进入寒冷季节之前政府碳中和行动的一部分。电力和环保检查的限制推动了中国新订单的履行。

根据2008年奥运会的经验,国礼将导致环保审核受到限制。因此,2022年1月至2022年2月北京冬奥会开工率较低,明年3月可恢复正常生产。

此外,受疫情影响,美国最大的草甘膦生产商停产 飓风艾达.拜耳作物科学证实,其位于洛杉矶的 Luling 站点截至周一处于离线状态。生产暂停的持续时间仍然未知。一家主要草甘膦生产商的供应中断正在推动草甘膦价格回到我们在 2008 年看到的水平,中国供应商的出厂价高达 9 美元/公斤至 10 美元/公斤。由于中国生产的不确定性,预计未来六个月草甘膦价格将大幅上涨。

然而,北半球的需求将在整个冬季下降,拜耳作物科学的产能应及时恢复上线以吸收未来的需求,而不是在价值链需要寻找替代供应商之前。因此,未来六个月中国草甘膦的预测定价水平为 8.5 美元/公斤 EXW 至 9.5 美元/公斤 EXW。 2022年3月以后高位企稳软着陆的可能性很大。

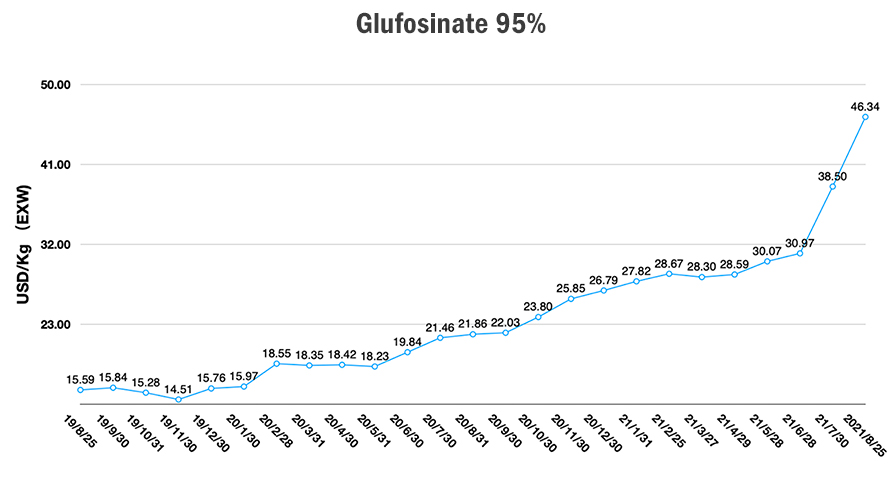

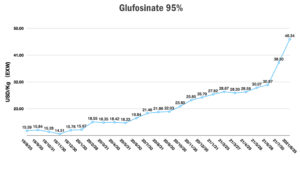

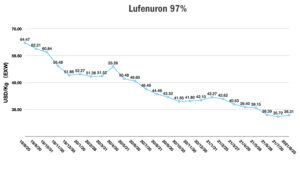

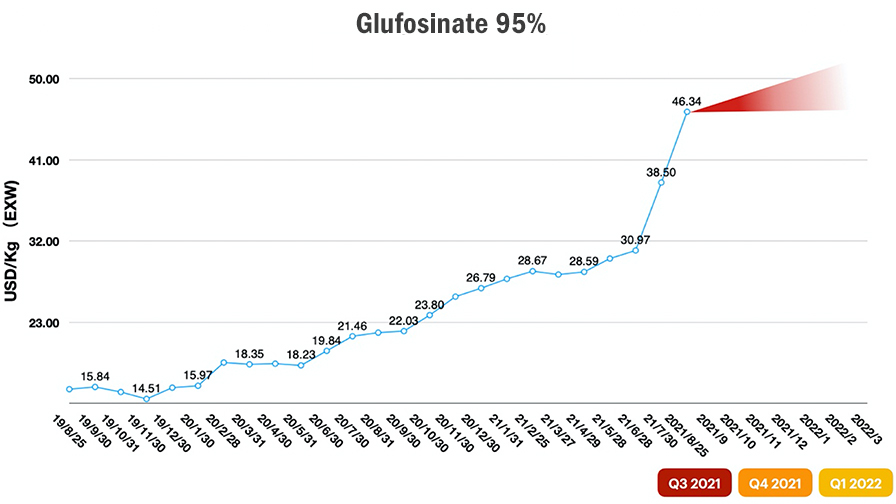

草铵膦的情况不同。这取决于供需平衡。目前全球草铵膦需求量在6万吨左右,中国产能在3万吨左右,总产能将扩大到5万吨。巴斯夫拥有 12,000 公吨草铵膦 (GA) 产能。他们将通过在 2022 年之前关闭位于密歇根州马斯基根(美国)的一个生产基地和位于 Knapsack(德国)的一个生产工厂来集中 GA 生产。UPL 还对草铵膦生产投资抱有雄心。他们的 5,000 公吨产能在不久的将来有可能扩大到 10,000 公吨。

今天的草铵膦产品由活性 L-草铵膦和非活性 D-草铵膦组成。 巴斯夫于 2020 年 9 月从 AgriMetis 收购了 Glu-L(L-草铵膦)技术。 它将全球供应转向L-草铵膦,它可以在农田中节省近50%的剂量。由于有可能成为烧毁的替代解决方案,草铵膦的挑战始终是农民的成本。如果L-草铵膦能够得到很好的推广,草铵膦市场份额有望长期保持高增长,十年后有望达到$10亿以上。

从市场需求来看,草铵膦主要细分为除草剂抗性控制剂。它被广泛引入转基因和非转基因市场。 2021 年 8 月,Corteva Agroscience 在全球最大的转基因种植区巴西推出了 Conkesta E3 大豆。 Corteva 推出的新转基因大豆肯定会在巴西开发草铵膦应用。此外,这表明该渠道的草铵膦库存已经准备就绪。

另一方面,仿制药草铵膦市场竞争更加激烈。 UPL 和安道麦雄心勃勃地进军草铵膦市场。 CCAB、Nortox、Ourofino等巴西公司正在通过差异化和研发等方式深耕这一领域。

在草铵膦供应方面,2021年6月以来,中国草铵膦市场价格一路飙升,主要原因是利尔停产。主要生产商的供不应求导致中国草铵膦供应中断。此外,新增草铵膦产能并未及时进入供应渠道。中国对潜在产能增加的犹豫迟迟没有表现出来。导致市场价格居高不下,市场库存紧张。如前所述,限电和环保检查正在影响整个四川省。福华和利尔迟早会受到影响,在产能和库存下降的情况下,将继续推动草铵膦价格走高。

2021年8月草铵膦95% AI价格达到$46/Kg EXW。但在价格较低的选项中,对价格过高的人工智能的需求并没有压倒一切,因此全球库存应该足以满足种植伴生种子的农民的需求。对于南半球的近期种植,跨国公司将能够指导客户的种子决策。

未来六个月草铵膦产能很有可能会上升。但电力限制和对环境保护的强调可能会在短期内破坏新产能的降价作用。由于草甘膦价格走高,对草铵膦的需求将更加强劲。

草铵膦供应有两个月的缺口。因此,客户的“准时制(JIT)”策略在 2021 年第四季度仍将面临挑战。但对潜在草铵膦产能的投资正在进行中。因此,未来六个月中国草铵膦的预测价格水平为 45 美元/公斤 EXW 至 50 美元/公斤 EXW。如果新船货进入供应市场,草铵膦价格可能很快回到合理水平。

随着 Delta 变体在 2021 年环绕全球,世界各地的劳动力、港口和生产都面临着重大挑战,中国也不例外。由于全球供应链的中断,很难保持从生产现场到终端市场的稳定供应。船公司增加的运费成本,势必会给供应链的各个环节带来更高的成本,而且在所难免。到2021年底,量化宽松货币政策和大宗商品供应短缺导致的全球通胀将是经济泡沫的最大风险。对于那些在 2008 年经历过草甘膦泡沫并认为这是一次性事件的人,我们再来一次。草甘膦的历史正在重演,这一次它有伴。