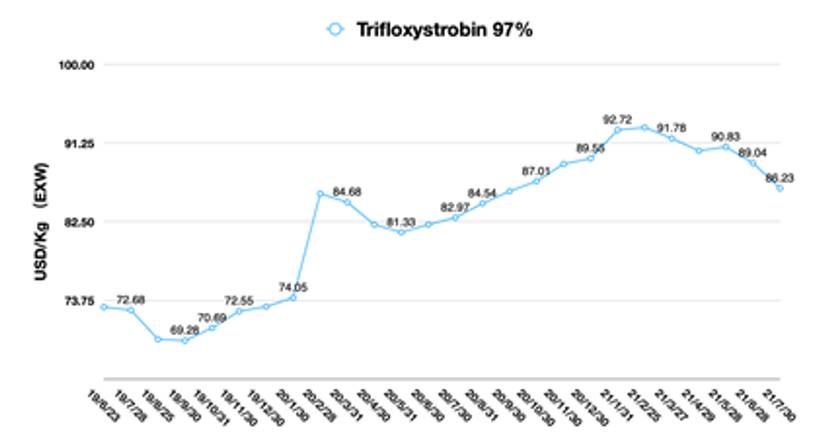

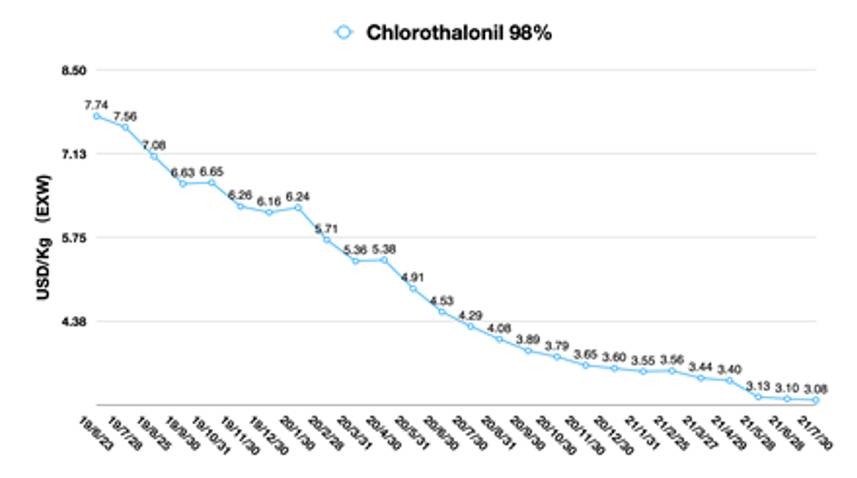

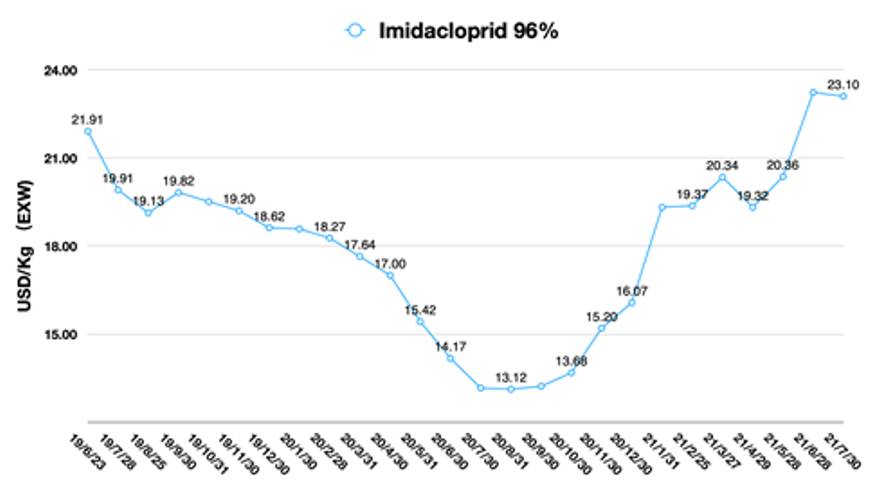

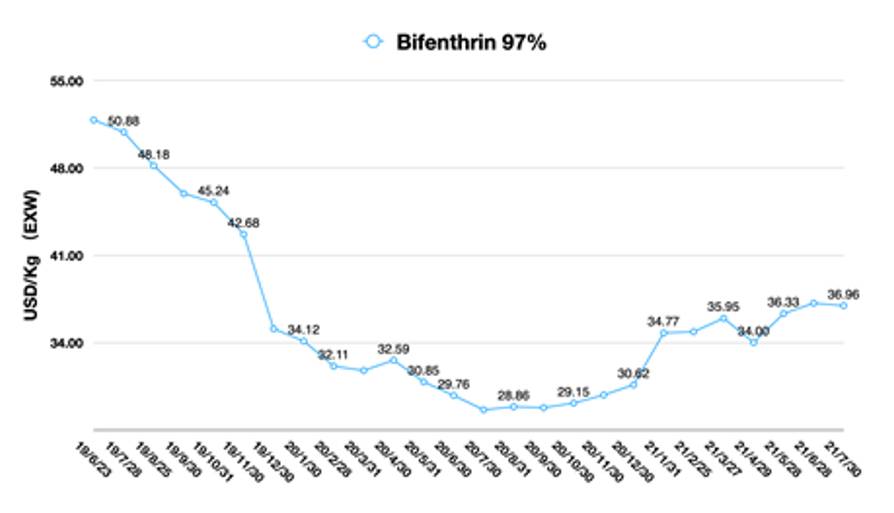

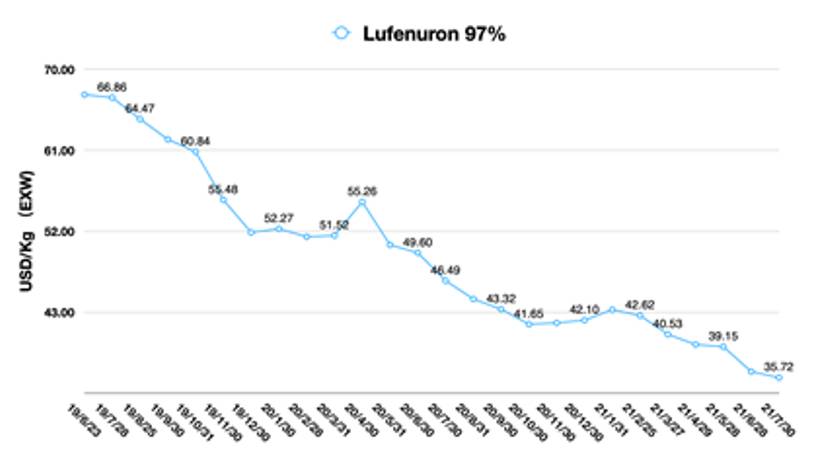

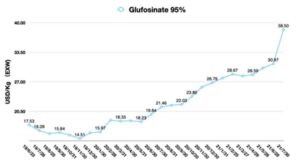

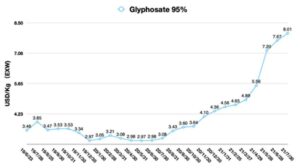

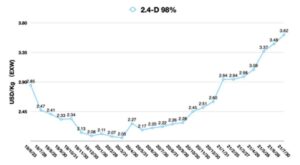

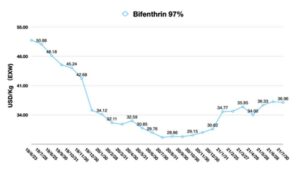

中国物价指数:中国农化产业新格局下有望继续盘整

2021 年 8 月 17 日

2021 年 8 月 17 日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数.下面他将深入了解最近的并购如何影响该行业,以及领先制造商所采用的新结构。

查看全部

基于中国的 “十三五”规划,优化并购结构是重点目标,将行业资源聚合到顶级厂商,使厂商数量在2021年前减少20%。 “十四五”规划, 并购将有助于为顶级制造商开发一个高效的流程,减少废物的产生。它还将支持中国到 2060 年实现碳中和的明确目标。

先正达和阿达玛

2020年6月18日,先正达集团有限公司 宣布 先正达集团正式成立,这是农业科学和创新领域的全球新领导者。它结合了先正达、安道麦和中化农业业务的优势。据先正达集团称,这家总部位于瑞士的新实体在 100 多个国家拥有 48,000 名员工,2019 年的销售额为 $230 亿。

新的 先正达集团 是作物保护行业整合的号角。中国化工向先正达集团注入农资资产、100% Syngenta AG、74.02% ADAMA 股权。中化向先正达集团注资52.65%中化化肥股权、39.88%扬农股权、100%中种股权。新的先正达集团强调中国农业市场的增长,成立先正达集团中国,主要整合中国化工和中化在中国市场的农业投入资产。

在先正达集团内部,安道麦完成了 收购汇丰植保生产设施的多数股权 5 月 31 日。收购中国领先的植保生产商之一,将显着加强安道麦在中国的业务和全球产品供应。作为江苏省植保重点生产企业,安道麦汇丰在先正达集团的环境下具备成长的能力和潜力。随着中国环保法规的加强,安道麦汇丰在未来10年内极有可能成为中国未来新型生产仓库的新标志。

Wynca、合肥星宇和 Nutrichem

先正达集团并不是唯一一家参与并购活动的公司。其他领先的中国农用化学品制造商也急于采取行动 可持续竞争力 也是。顶级玩家的目标是拥有原材料资源,完整的上游 供应链,以及扩大的投资组合。

2021 年初,温卡 宣布 以$2753万收购合肥星宇5317%股权。 Wynca 和星宇的合并将有助于 Wynca 扩展到选择性除草剂的生产和市场。它将草甘膦销售渠道与合肥星宇的可持续竞争力相结合。目前星宇的投资组合包括400吨恶草酮和300吨恶二炔。 Wynca 拥有约 8 万吨草甘膦产能。

6月9日,Nutrichem与Wynca正式签署战略合作协议。 Wynca 的目标是从 Huapont 收购 Nutrichem 的股份。 Wynca未来有潜力成为Nutrichem的战略股东,因为Nutrichem有潜力在合作中提升研发和全球市场渗透的核心优势。 Wynca 考虑通过加强其当前的产品组合以及与 Nutrichem 的新产品组合开发来实现其农用化学品业务领域的多元化。

中国农化产业结构

《中国农化工业“十四五”规划》即将出台。按照国家“十四五”规划纲要,行业深度整合将继续推进。中国将形成四个未来世界级先进制造业集群:京津冀、长三角、珠三角和西北中部地区。整体优势是通过集成价值链降低成本并利用绿色能源。

中国的国家政策正在引导行业。领先的制造商在研发、环保基础设施、工艺改进和废物处理方面具有雄厚的投资能力。到 2060 年,碳中和将通过新投资的可持续发展来实现。对于未来的中国活性成分市场,拥有人工智能相关创新的强大制造商将引领可持续竞争力的发展。将只有20%厂家为80%植保经销商服务。未来10年将继续整合。

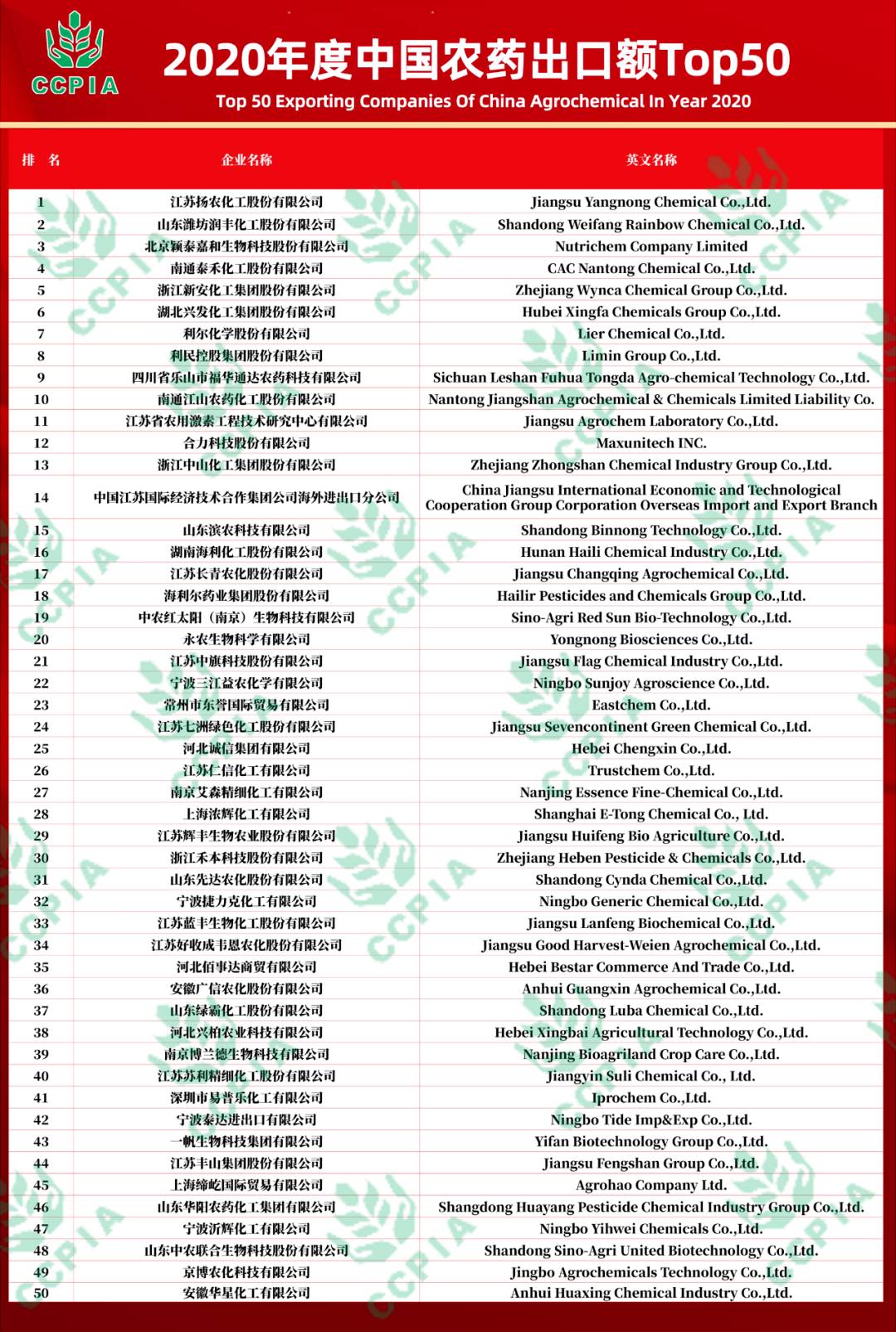

2021年5月,CCPIA发布了 2020年中国农化出口企业50强. 调查中国农化行业的结构,制造商可以分为四种类型:以产品为中心和流程增强、以细分市场为中心、交叉和融资。

以产品为中心和工艺增强意味着制造商在单一活性成分或具有集成价值链的严肃活性成分方面拥有原材料资源和贡献。列尔、扬农、兴发、富华,顶 草铵膦 和 草甘膦 中国的生产商属于这一类。 CAC南通和纽迪凯在工艺改进方面具有很强的能力。工艺调查可以降低活性成分的总成本并持续提高利润率。

以细分市场为中心意味着公司对选定市场具有很强的渗透力。例如,EastChem 在越南大米市场占有重要地位。它主要捕捉除草剂的安全需求,并为当地经销商提供杀虫剂等综合产品组合,推动 EastChem 在目标市场取得成功。

Crossover意味着公司专注于特种化学品、高级中间体和精细化学品。浙江永泰科技,是典型的从医药行业跨界进入农用化学品和人工智能关键中间体。永泰科技是领先的氟化工制造商,投资上海易通以拓展人工智能和关键中间体销售渠道。

中国江苏国际经济技术合作集团(CJI)、宁波新乔、中农红日在融资类型方面有较强的融资支持。当原材料价格上涨和长期信贷额度压力到来时,融资为他们在中国农化出口业务中提供了稳固的地位。

公司的分类可以动态变化,因为一些制造商具有多种优势来为他们的业务建立“护城河”。他们的新投资和新的战略合作,绝对会影响到公司的发展状况。

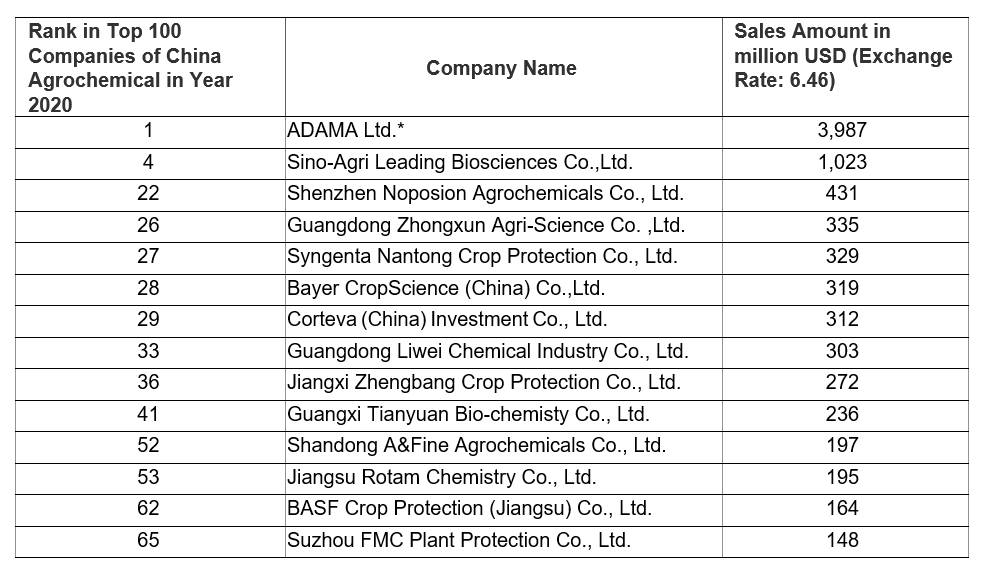

关于公司在中国国内市场的销售额,CCPIA 没有提供排名。根据 2020年度中国农化百强企业,中国国内市场的重点企业可按销售额大致选择如下。

在中国国内农化市场上,跨国公司先正达集团、拜耳作物科学、科迪华、巴斯夫、FMC仍处于主导地位。诺普信、广东中讯、广东立威、正邦、天元等本土农化企业也在快速发展。

从总销售额来看,中国本土农化企业与跨国公司在中国的竞争更加激烈。这表明,中国植保市场一直是竞争的红海。

在中国“十四五”规划政策下,粮食安全是未来国家发展的基础。该政策将引导整个中国农业产业在未来五年提升综合生产能力。粮食生产安全将稳定在6.5亿吨/年的水平。食品库存也要有保障。通过强大的农业投入品供应链支持,中国将拥有稳定的食品供应链。稳定的大米、玉米和小麦等食品价格是中国农业未来投资趋势的关键因素。养分和肥料是保护产量的关键类别。在中国未来的市场中,养分和肥料仍将是一个值得深耕的战略细分市场。

2021 年,芒果和苹果等经济作物的价格疲软,部分原因是 COVID-19 打击了水果的国际运输。因此,中国大田作物的竞争比以往任何时候都更加激烈。

跨国公司正在缩短其分销渠道并降低中国植保产品组合的价格。长尾产品价格处于历史低位。当省级经销商逐步被淘汰时,跨国公司可以将更多的利润空间留给终端用户中国农民。他们正在努力将专利品牌的产品快速有效地推向中国市场。

通用公司总是选择深度渗透战略。他们管理自己的投资组合,以灵活的定价满足市场差距。另一方面,中国本土的配方设计师正在关注性价比。他们渴望在上游投资以控制活性成分成本,这可以增强他们未来灵活产品开发的竞争力。此外,2020年以来,部分出口企业转入国内市场,国内市场的潜在增长点已被出口厂商扫描。

到 2020 年,中国无人机植保面积达到 10 亿亩(约 6700 万公顷)。随着年轻农民的兴起,植保产品的电子商务正在快速增长。当传统农化企业能够触达大农,建立忠诚度时,渠道的功能就可以成为一个简单的下游支付平台。

Delta 变体仍在许多城市影响着中国。由于全球气候变化,河南省洪水等极端天气将难以预测。下一季在中国市场份额的争夺不会停止,与整合相同。