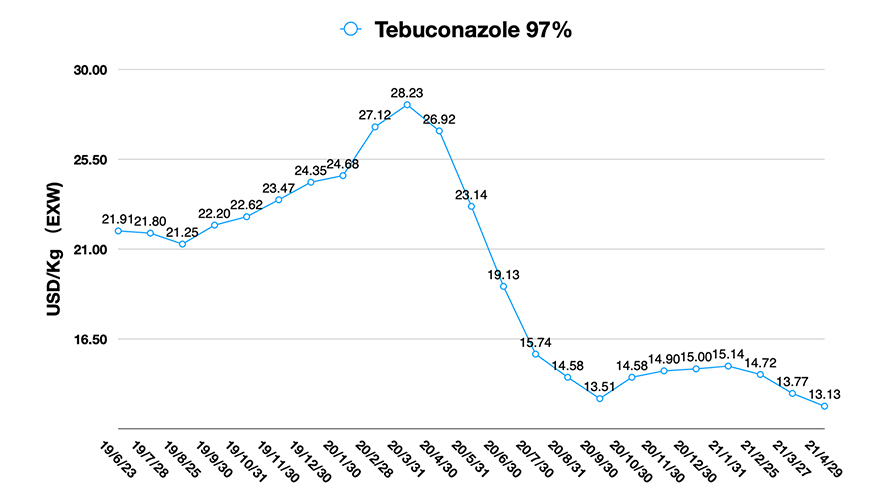

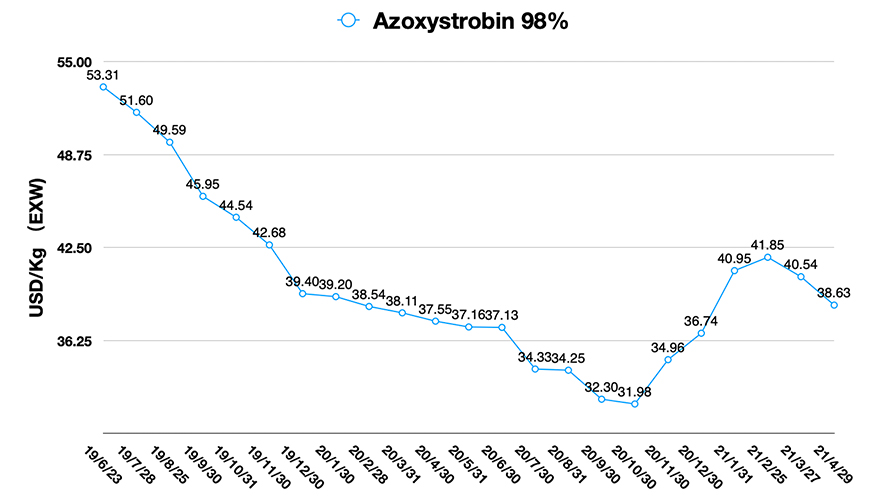

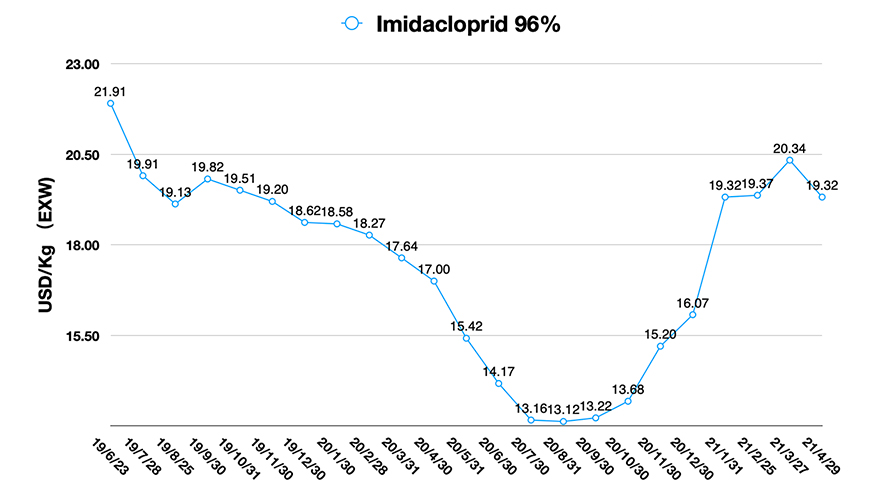

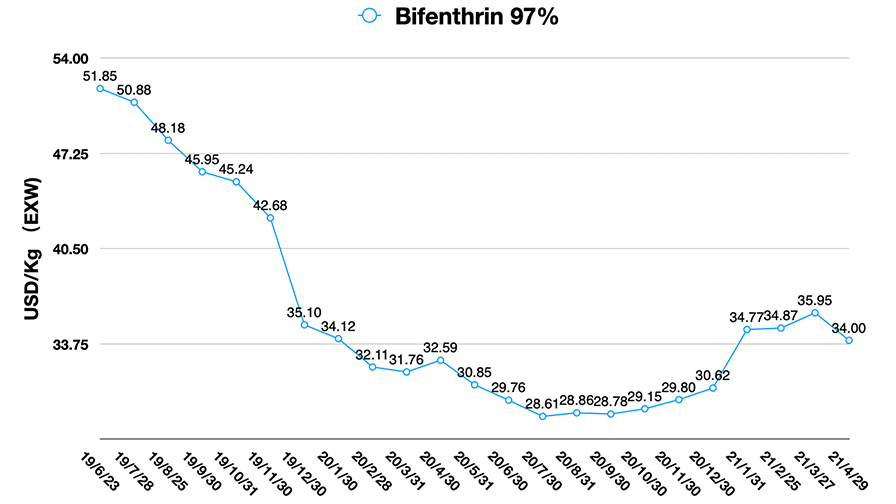

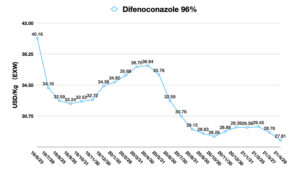

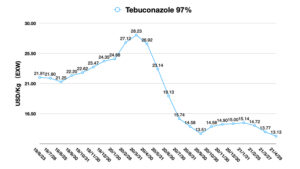

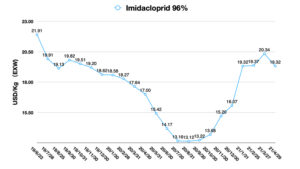

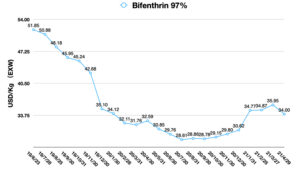

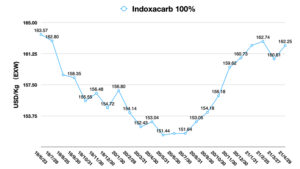

中国价格指数:草甘膦市场是否处于持续高位的临界点?

2021年5月11日

2021年5月11日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数 以上。下面,他提供了对使草甘膦市场达到潜在转折点的关键因素的见解。

查看全部

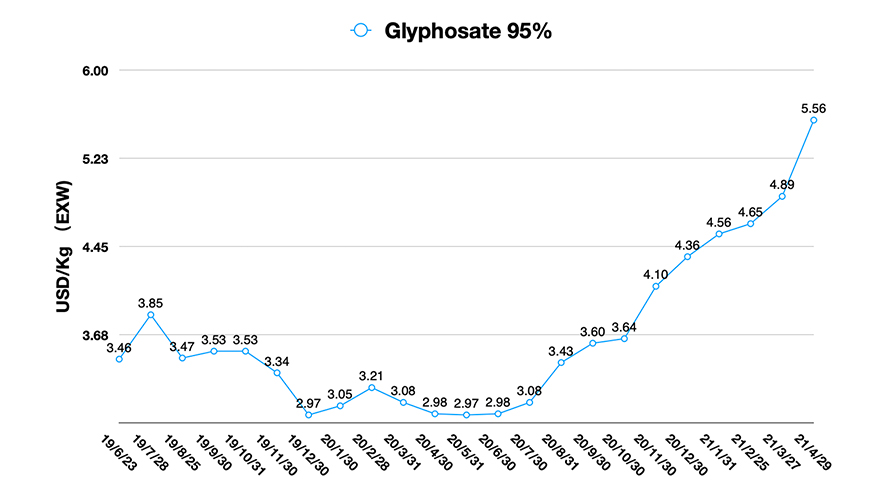

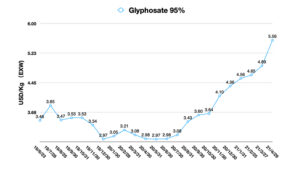

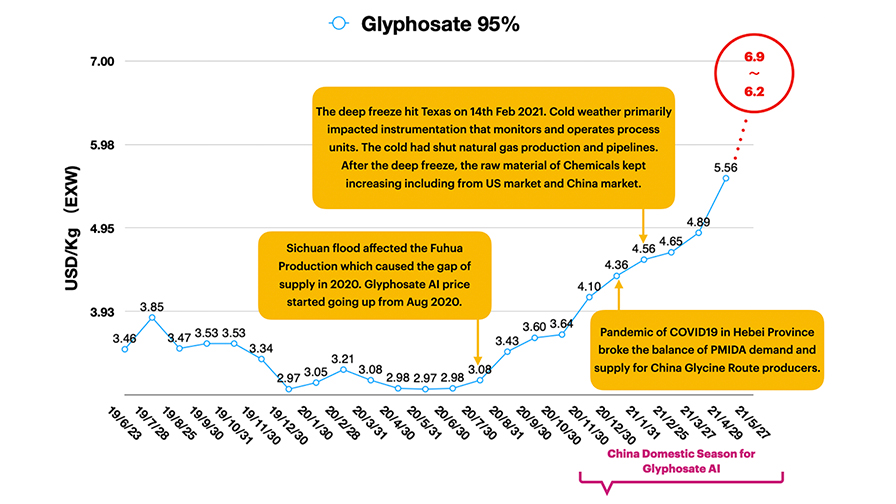

草甘膦市场在过去三年中从未出现过如此高的定价水平。据我们监测,5月份草甘膦原粮出厂价有望达到6.2-6.9美元/公斤。截至4月底,草甘膦95% AI出厂价约为5.56美元/公斤。而中国主要供应商的草甘膦交货时间已推迟至2021年10月。

2020年, 四川洪水 打击福华草甘膦生产。 2020年8月起,草甘膦原药价格逐步上涨。福华草甘膦停产导致供应出现明显缺口,其影响在2021年始终如一。

进入2021年,对草甘膦供应的影响并未平息。多达60%的PIMIDA供应商位于河北省和山东省。而中国 PIMIDA 产能的 34% 在河北,那里的 COVID-19 大流行在 2021 年初得到了当地政府的控制。PIMIDA 供应的突然中断打破了草甘膦制造商的需求平衡。

此外,还有 2021 年 2 月 14 日袭击美国德克萨斯州的深度冰冻的影响。极端寒冷的天气主要影响监测和操作过程单元的仪器。冻结关闭了天然气生产和管道。深度冻结后,来自美国和中国市场的化工原料不断增加。

黄磷等草甘膦关键原料价格上涨,挤压草甘膦利润空间。因此,新合同不得不面对草甘膦生产的“新”成本,这是由限产状态驱动的。同时,中国国内对草甘膦的需求也在推动价格上涨。国内产季通常从每年的 11 月到次年 5 月开始。

展望未来,拉丁美洲的需求将主要集中在 9 月。草甘膦价格到2021年底会涨到多高,仍存在很大的不确定性。我们可以肯定的是,从短期来看,5月份草甘膦价格将继续上涨。尽管2021年一季度控制交货期的早期需求涌入中国,但当秋季到来时,拉美地区或将推动草甘膦需求大幅增长。草甘膦价格会回到2008年的水平吗?看来,“疯狂草甘膦”的市场热情已经被点亮,市场正在等待一个引爆点。

农化行业依赖原油、汽油和矿产资源等自然资源,因为它们都有助于节约成本。跨国公司需要控制上游。尤其是后COVID19时期,全球生产短缺不断推动需求跳入中国供应链。

2021年4月, 先正达集团中国 宣布与 湖北兴发化工集团 正式。兴发的主要优势在于中国的磷酸盐资源。兴发的磷酸盐储量为4.46亿公吨。此次合作将聚合草甘膦从原料到下游的产业价值链。这将使先正达集团中国在从中国采购关键通用人工智能方面更具竞争力。影响可能是一场零和游戏。草甘膦供应合作也将挤压其他跨国公司的供应链竞争力。对先正达的支持将成为兴发产能的重点。

原材料价格攀升与商品供应短缺相互作用。而QE(量化宽松)可能成为全球经济面临的最大风险,让人产生经济快速复苏的假象。截至 2021 年 5 月 5 日,大豆的当前价格为每蒲式耳 $15.42。但在 2019 年 COVID19 之前,大豆价格约为每蒲式耳 $9。大豆价格的变化在过去两年中增长了 67%。另一方面,草甘膦价格一直在87%附近上涨。 2021年通胀风险逐渐显现。

2021年一季度,多家农化企业的融资走势非常强劲。但在选择合适的时机和定价水平采购重点农化产品,以节省成本和保持交货期时,理性的风险控制思维至关重要。