Índice de precios de China: el paso del glufosinato de la sobrecapacidad a la innovación de productos

18 septiembre 2023

18 septiembre 2023 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación, también proporciona información clave sobre el estado actual del mercado de glufosinato y los desafíos que enfrentan los fabricantes en un mercado sobresaturado.

Ver todo

"El potencial es generar energía gracias a la rentabilidad".

Las estrategias deben comenzar con suposiciones y basarse en hechos. Los ejecutivos sopesan los pros y los contras y llevan a cabo acciones basadas en los competidores y las tendencias del mercado para crear beneficios potenciales. Las empresas chinas a menudo desarrollan posicionamientos estratégicos diferentes, y las CMN (empresas multinacionales) pueden ser tanto socios como competidores potenciales para algunos proveedores chinos. Sopesar los pros y los contras es crucial para que las empresas inviertan en capacidad de producción en la etapa inicial. La llamada cadena industrial upstream no es un proceso de un solo paso, sino que se construye gradualmente de acuerdo con la demanda de los clientes y sus estrategias de abastecimiento.

El lanzamiento de productos innovadores por parte de empresas multinacionales definitivamente afectará el panorama del mercado. Con el tiempo, las ondas del cambio en los patrones del mercado conducen a cambios en el centro de gravedad de la industria upstream, seguidos de un reequilibrio.

Segun Agribusiness Global. El 25 de agosto de 2023, BASF Agriculture Solutions entregó el primer herbicida isomérico de postemergencia resuelto y habilitado para rasgos con la introducción de Herbicida Liberty ULTRA impulsado por la tecnología Glu-LTM, al mercado estadounidense. El herbicida Liberty ULTRA controlará eficazmente los pastos y las malezas resistentes de hoja ancha como el cáñamo acuático, el amaranto palmer, la ambrosía gigante y la kochia en la soja, el algodón, la canola y el maíz tolerantes al glufosinato. Se prevé que el registro se realice a finales de 2023, lo que permitirá un lanzamiento específico en 2024 y un lanzamiento completo en 2025.

El lanzamiento del innovador L-Glu de BASF no sólo amplía los límites del mercado de herbicidas quemados, sino que también proporciona un nuevo punto de crecimiento de beneficios. Además, el herbicida puede impulsar la expansión del mercado de productos de glufosinato “inferiores”. La entrega de productos L-Glu por parte de BASF puede ser un motor de crecimiento potencial para todo el mercado del glufosinato. Teniendo en cuenta que tanto los precios como la demanda de glufosinato son débiles, sólo la innovación puede llevar a la empresa del mar rojo al océano azul.

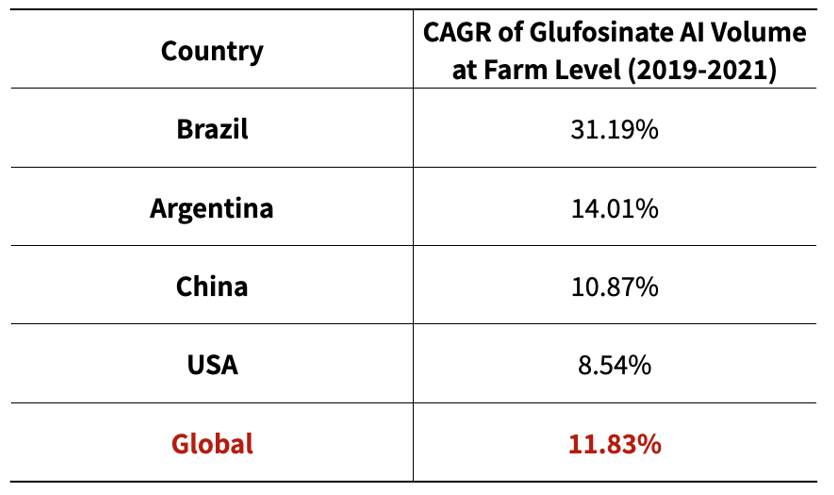

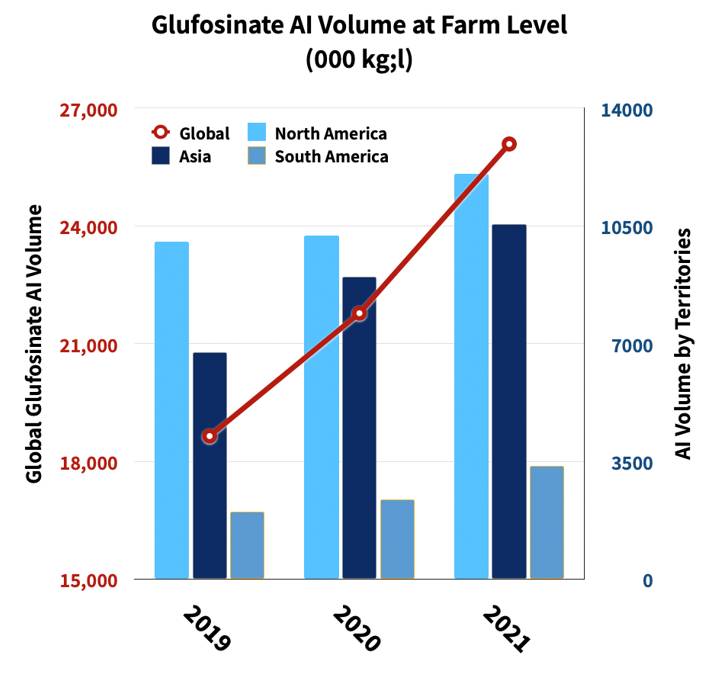

Segun Kynetec, el volumen global de IA con glufosinato a nivel de granja experimentó una tasa de crecimiento anual compuesta (CAGR) de 11.83% de 2019 a 2021. El mercado de más rápido crecimiento fue Brasil con una CAGR de 31.19%. En el mercado APAC, China experimentó una CAGR de 10.87%. La principal contribución al crecimiento del volumen de IA con glufosinato en América del Norte provino de Estados Unidos. Junto con el rápido crecimiento del tamaño del mercado, el volumen de glufosinato de IA a nivel de granja alcanzó alrededor de 26 087 toneladas métricas (Mt) en 2021. Según la estimación de SPM INSIGHTS, el volumen de glufosinato de IA a nivel de granja alcanzará aproximadamente 36 000 Mt en 2023.

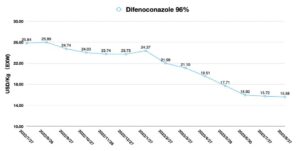

Fuente: Kynetec

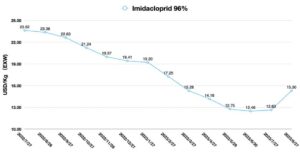

Fuente: Kynetec

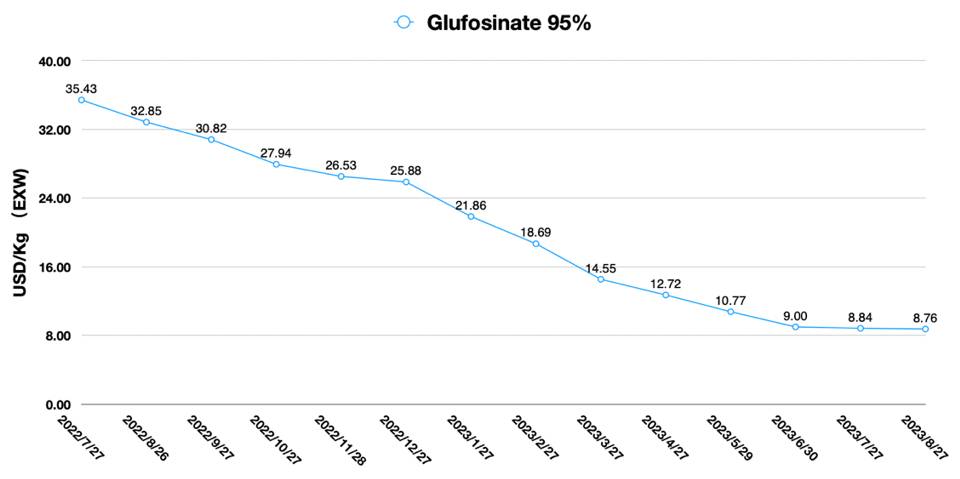

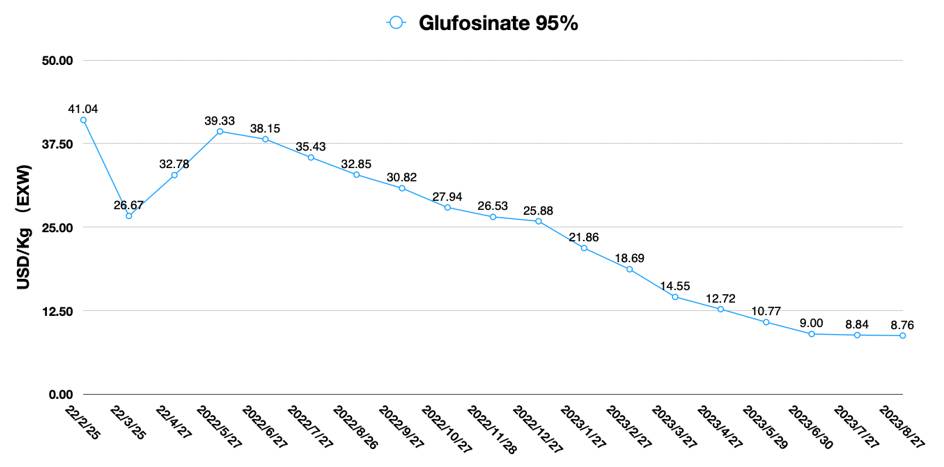

La demanda mundial de glufosinato sigue creciendo. China, el país con la mayor capacidad de producción de glufosinato de IA del mundo, también continúa aumentando su inversión en capacidad de glufosinato de IA. La oferta suficiente y la maduración del mercado de demanda de glufosinato han llevado al surgimiento de productores de IA de glufosinato de gran tamaño. La situación no acaba ahí, ya que la estrategia de precios de los mercados abastecedores con megacapacidad ha provocado una importante caída del precio del producto. Los precios mínimos ya no son suficientes para permitir que los productores sin las ventajas de escala sigan siendo razonablemente rentables. Los productores de IA de glufosinato de gran tamaño han podido dominar el mercado reduciendo los precios y cortando de raíz la potencial capacidad de producción de nuevos entrantes.

A través de BASF, UPL, Lier Chemical, Seven Continents y Hebei Chengxin, el suministro global de glufosinato de IA se está solidificando. La supercapacidad y las guerras de precios indiferenciadas han arrastrado al glufosinato directamente a la etapa de cola larga del ciclo de vida del producto en solo un año, desde principios de 2022 hasta mediados de 2023. A menos que ocurra un accidente imprevisto, el suministro de glufosinato seguirá superando demanda.

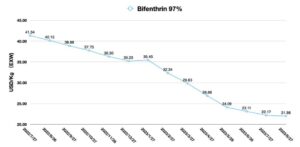

Fuente: INSIGHTS DE SPM

Es parte de la naturaleza humana buscar el mejor uso de los recursos y maximizar la eficiencia en todo momento.

El precio del glufosinato de IA sigue siendo bajo y los márgenes de beneficio siguen viéndose reducidos por la capacidad de producción emergente. Esto puede tener dos consecuencias. En primer lugar, tanto los productores de glufosinato de IA, que anteriormente eran medianos, como las empresas multinacionales, pueden considerar la posibilidad de subcontratar glufosinato de IA de proveedores chinos de gran capacidad. Cuando la producción propia no tiene la ventaja de costos derivada de los efectos de escala, la subcontratación puede ser la solución óptima en el corto plazo. En segundo lugar, los actores del glufosinato que no tienen una ventaja de costos deben extenderse más hacia abajo. Necesitan llegar más profundamente a los clientes y acortar la longitud de la cadena de valor entre productores y agricultores. Al mismo tiempo, su principal estrategia es dedicarse a la producción de L-glufosinato, que tiene una dosis mucho menor en el campo.

En general, el precio del glufosinato AI está bajo, lo que crea condiciones adecuadas para el suministro de L-glufosinato. Red Sun y Luba Chem optaron por invertir directamente en el desarrollo tecnológico y la producción de L-glufosinato. Desde 2009, Yongnong Bio coopera con Meiji para liderar la investigación y el desarrollo de la producción industrial de L-glufosinato. Después de 10 años de desarrollo técnico, se desarrolló con éxito y se puso en producción industrializada en 2020. A principios de mayo de 2023, Veyong, filial de Limin Group, obtuvo la autorización del proyecto de inversión de 10.000 Mt de L-glufosinato. Se inició la construcción del proyecto para su total ejecución.

En la actualidad, la instalación de equipos de L-glufosinato de Limin Group ha alcanzado las 50% y se espera que tenga una capacidad de 2000 Mt para finales de 2023. Limin Group tiene la capacidad de producir glufosinato AI como “materia prima” de L-glufosinato y produce productos intermedios clave. internamente. La mejora del proceso de la empresa permite a Limin Group reducir el coste de producción de L-glufosinato mediante una reacción continua. Esto también respalda la reducción continua de costos del L-glufosinato como materia prima después de que se demuestra el efecto de escala del glufosinato.

En conclusión, la supercapacidad del glufosinato AI se ha ido transformando gradualmente en la “materia prima” clave del L-glufosinato. Los productores de glufosinato AI, con una cadena industrial completa combinada con la producción de L-glufosinato con un proceso biocatalítico verde, estarán en una posición favorable. Hay una nueva tendencia frente al mercado de herbicidas quemados. Suponiendo que el herbicida Liberty ULTRA de BASF ocupe una posición de alto margen y alto crecimiento en el mercado, y al mismo tiempo esté en marcha la cotización del L-glufosinato de las compañías genéricas, entonces el momento del lanzamiento en el extranjero del L-glufosinato de las empresas chinas será la competitividad central que determinará la rentabilidad en el futuro. Como el exceso de capacidad de China continuará durante algún tiempo, la capacidad de responder “rápidamente” a los cambios del mercado podría determinar la vida o la muerte de las empresas.