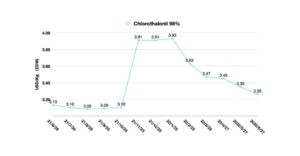

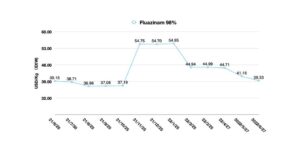

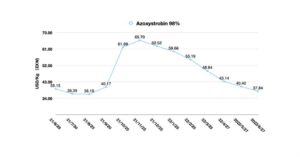

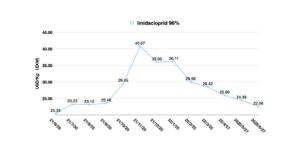

Índice de precios de China: el glufosinato se acerca a un 'mercado perfectamente competitivo' y lo que significa para compradores y vendedores

28 julio 2022

28 julio 2022 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación, brinda información sobre cómo se espera que los compradores y vendedores de glufosinato respondan al "mercado perfectamente competitivo" al que se acerca el herbicida.

Ver todo

La competencia perfecta es el estado ideal de competencia de mercado en economía. Este estado competitivo se denomina competencia perfecta (o mercado perfecto) cuando los compradores y vendedores en el mercado son iguales y cada lado existe como tomador de precios establecido sin poder influir individualmente en el precio de mercado.

Debido a la naturaleza del mercado competitivo perfecto, generalmente no es una buena idea ser vendedor en él. Los precios están tan bajos que es bastante difícil generar ganancias razonables para cada posición del negocio, incluidos los proveedores y distribuidores. En consecuencia, muchos proveedores buscan menos mercados perfectos, lo que les permite obtener mayores niveles de ganancias. Eso es lo que llamamos la "innovación para alcanzar una cartera de alto margen".

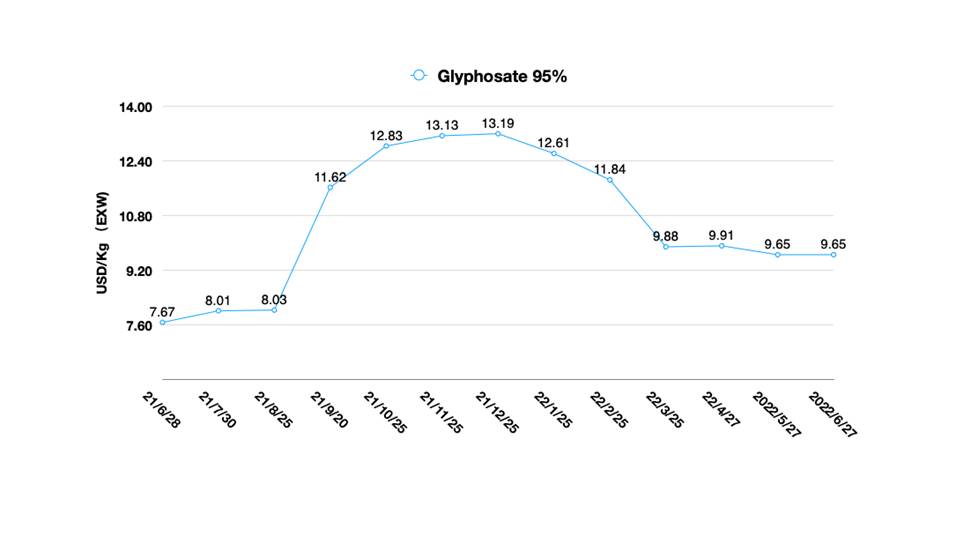

Cuando miramos con prudencia el suministro de pesticidas en China, encontramos el mercado de suministro de genéricos en China, especialmente para las categorías de agroquímicos requeridos para productos agrícolas a granel internacionales, como glifosato y glufosinato., se acerca gradualmente a un estado de mercado de competencia perfecta. La capacidad de producción global total de glifosato supera el millón de toneladas, de las cuales casi 70% se fabrican en China. Como el herbicida de combustión más grande del mundo, la fortuna del glifosato comenzó a despegar en 1996.

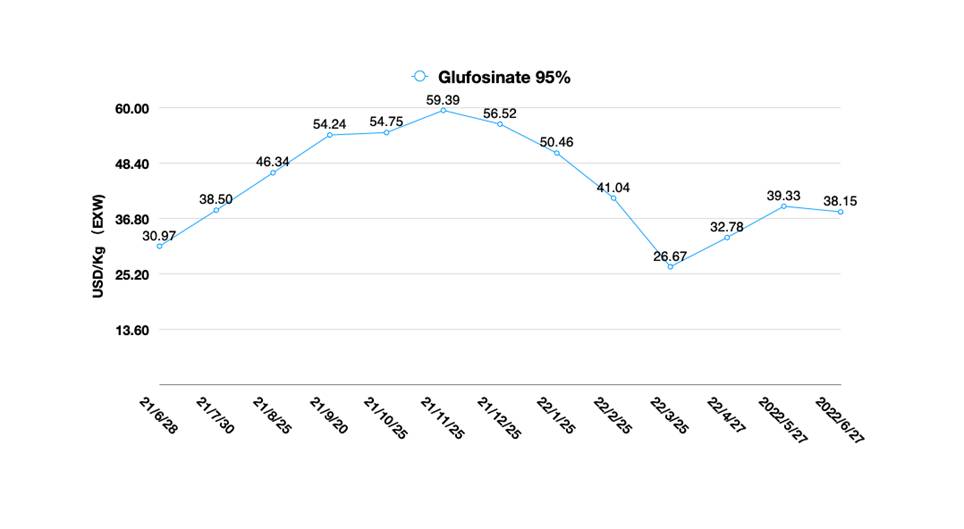

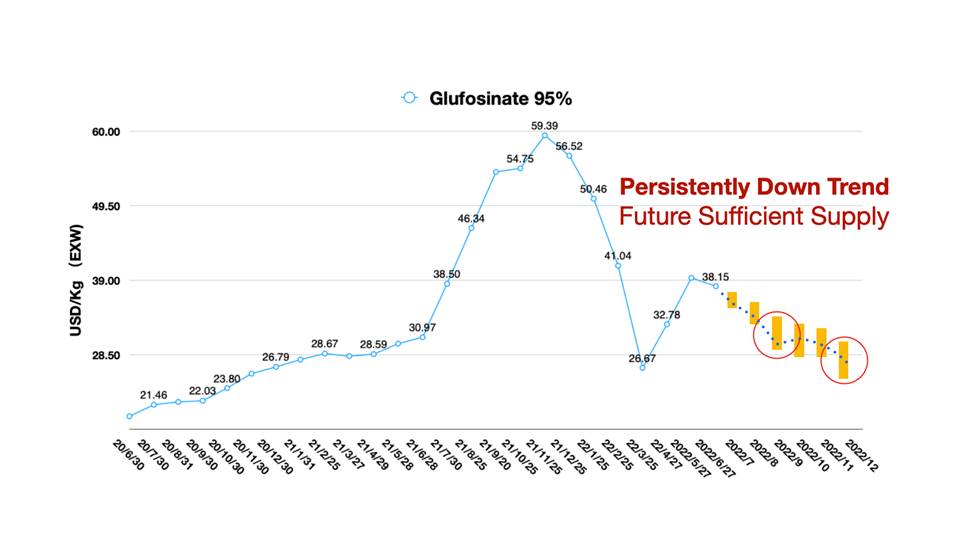

Por otro lado, la capacidad de ingrediente activo (AI) de glufosinato de China está llegando a más de 38,000 tm. La capacidad estimada en construcción ha superado las 90.000 tm. La capacidad de L-glufosinato es de más de 80.000 tm. El único margen razonable futuro de producción podría ser con L-glufosinato. La expansión de la capacidad de glufosinato en China se debe en parte a que los proveedores chinos tienen una visión general de la tendencia mundial hacia cultivos tolerantes al glufosinato, y en parte porque esperan la futura promoción de cultivos modificados genéticamente en China.

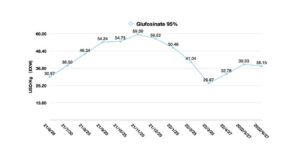

De acuerdo a una Asociación de Inspectores Certificados de Propiedades Comerciales (CCPIA) informe, la construcción de 20 000 tm de glufosinato, 10 000 tm de L-glufosinato y 10 000 tm de clorantraniliprol de Yisheng obtuvo la aprobación de una planta en la provincia de Shandong en mayo de 2022. La subsidiaria de Liben, Nei Mongol Shengling Chemical, comenzó la construcción de una instalación que puede producir “50 000 tm de glufosinato e intermedios” en un distrito de desarrollo industrial novedoso y de alta tecnología de La Shan al mismo tiempo. Y pronto llegarán al mercado nuevas capacidades de glufosinato de Changqing, Binnong y Wynca. El productor gigante de glufosinato chino tradicional, Lier Chemical, también tiene un plan para expandir 50,000 tm adicionales de capacidad de glufosinato al mercado en los próximos dos años. En junio, Veyong firmó recientemente un acuerdo de transferencia de tecnología con la Universidad Tecnológica de Zhejiang para la producción industrializada de L-glufosinato por el método bioenzimático.

Usando la biología sintética y la tecnología catalítica enzimática provista por el Universidad de Tecnología de Zhejiang, Veyong Biochemical utilizará enzimas altamente eficientes para la catálisis de glufosinato y convertirá D-glufosinato en L-glufosinato con alta pureza y eficiencia de la reacción. En combinación con el nuevo jugador, Hebei Chengxin, se remodelará el mercado de suministro del mercado chino de glufosinato.

El mercado actual de suministro de glufosinato es muy sensible. La línea de contrato de los principales productores está ocupada por pedidos de cuentas clave. Sin embargo, con la entrega paulatina de los pedidos, los proveedores se van enfocando paulatinamente a la nueva demanda, haciendo que aumente la volatilidad de la oferta. Las tasas de operación más bajas son comunes debido a la temporada baja tradicional. Las bajas tasas de operación podrían eliminar la débil demanda en poco tiempo, por lo que es poco probable que los precios del glufosinato caigan significativamente.

Es probable que la nueva capacidad tenga un impacto adicional en los precios en retroceso en los próximos seis meses. Como resultado, habrá precios más bajos en el mercado tratando de capturar la demanda de compra en el extranjero. Los precios de mercado seguirán siendo volátiles. La demanda extranjera persistentemente débil a largo plazo podría impedir que los precios del glufosinato se mantengan firmes. La liberación adicional de nueva capacidad también tendrá un efecto de arrastre en los precios a plazo.

Para el glufosinato, las tendencias de precios durante los próximos seis meses, creemos que la demanda en el extranjero es fundamental para el flujo de ventas de "primero en entrar, primero en salir" debido a los desafíos que enfrenta la economía (alta inflación a medida que se acerca la temporada de compras y consumo de campo de los agricultores) . La característica más importante de la estanflación son los precios altos pero el lento crecimiento económico. El endurecimiento monetario continuo por parte de la Reserva Federal está aumentando el riesgo de estanflación, especialmente para la temporada de crecimiento global de 2023, lo que podría crear una presión financiera significativa. La incertidumbre sobre el control nacional de la pandemia de COVID-19 en China también impulsará a los compradores extranjeros a buscar una estrategia de abastecimiento "China+1". Independientemente de la expansión de los suministros chinos y de si el control de la pandemia se aliviará o no, la voluntad de los compradores de aferrarse a opciones alternativas será más fuerte. Esta no es una crisis para los proveedores chinos, pero tal vez estemos experimentando un punto de inflexión histórico.

Si los distribuidores siguen entrando en pánico con las reservas, es probable que sean muy cautelosos con las compras para la temporada de cultivo de 2023, dependiendo de la capacidad de recuperación de su nivel financiero. La demanda de las multinacionales será relativamente estable. Esto se debe a que, para las ventas de productos de marca, la presión del capital se trasladará al canal. Con la restricción de la financiación del canal para los productos de la marca MNC, los distribuidores podrían tener que seguir obteniendo materias primas a precios más baratos directamente de China. A finales de 2022, por el lado de la oferta, veremos que los principales proveedores seguirán profundizando en la consolidación. Si bien la concentración de la industria está aumentando, es probable que la debilidad de los precios sea una nueva norma. Si podemos excluir el impacto de los eventos del cisne negro en 2022, el mercado agroquímico chino se moverá gradualmente hacia un volumen más estable y una tendencia a la baja de precios para fines de 2022.

Agosto de 2022 puede ser el punto más bajo para los precios del glufosinato. A medida que los compradores regresen en septiembre/octubre y la oferta se estabilice, las estrategias de abastecimiento cautelosas obligarán a los proveedores chinos a ofrecer más espacio para los descuentos. Y la nueva capacidad posiblemente lanzaría productos de menor precio, que probablemente continúen llegando al mercado para capturar participación de mercado en 2022. Por lo tanto, puede ser difícil que los precios del glufosinato aumenten en el cuarto trimestre. El 20º Congreso del Partido Comunista Chino se lleva a cabo en octubre. Es probable que los eventos importantes en China tengan un ligero impacto en la producción alrededor de Beijing, pero no tendrán un impacto importante en los fundamentos más amplios de la operación económica. Además, las materias primas clave y las bases de producción de glufosinato están lejos del círculo económico de la capital. Por lo tanto, es muy poco probable que los precios internos del glufosinato aumenten debido a eventos importantes.

Aunque prometedor, un mercado perfectamente competitivo podría no ser un estado óptimo para inversiones iniciales elevadas. El retorno de la inversión puede volverse muy frágil e insostenible en un mercado altamente competitivo. Para los compradores, un estado totalmente competitivo para el glifosato y el glufosinato es sin duda un buen ahorro de costos. Pero debemos saber que la competencia total llegará al mercado de campo de los agricultores. Para los distribuidores, también se enfrentan a una cartera homogeneizada en el mercado de herbicidas quemados.

La naturaleza puede enseñarnos una lección aleccionadora en el contexto de la adopción masiva de una cartera única y simplificada. Para las malezas resistentes al borde de la carretera de Ecuador, la aplicación de una combinación de glifosato de alta calidad y 2,4-D de una empresa multinacional en comparación con un control que usa una cartera similar inferior, enfrentan serios problemas de resistencia. Lo que es predecible es que este es un problema que todos los profesionales del mercado enfrentarán en el campo durante quizás los próximos cinco a 10 años. No existe una solución óptima si queremos simplificar la aplicación de herbicidas quemados tanto como sea posible y evitar fácilmente los problemas de resistencia de malezas que esto conlleva.