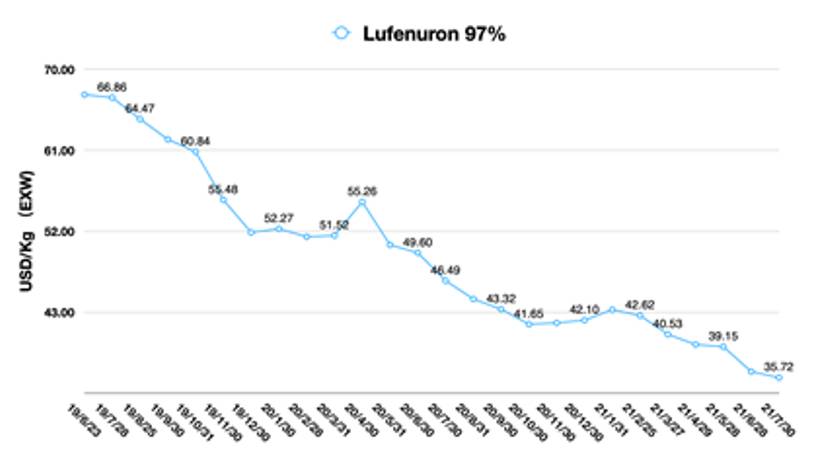

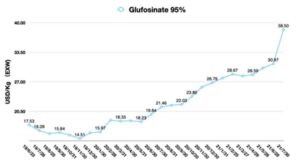

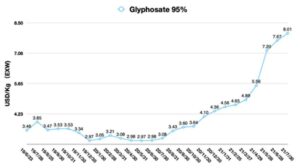

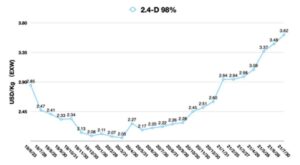

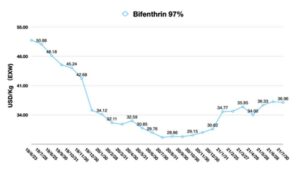

Índice de precios de China: se espera una consolidación continua dentro de la nueva estructura de la industria agrícola de China

17 agosto 2021

17 agosto 2021 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación, proporciona información sobre cómo las fusiones y adquisiciones recientes están afectando a la industria, así como la nueva estructura bajo la que operan los fabricantes líderes.

Ver todo

Basado en China 13.o plan quinquenal, optimizar la estructura de fusiones y adquisiciones era el objetivo clave para agregar recursos de la industria a los principales fabricantes, de modo que el número de fabricantes se reduciría 20% antes de 2021. En el Decimocuarto plan quinquenal, M&A contribuirá a desarrollar un proceso eficiente para los principales fabricantes con la menor producción de residuos. También apoyará el claro objetivo de China de lograr la neutralidad de carbono para 2060.

Syngenta y Adama

El 18 de junio de 2020, Syngenta Group Co. Ltd. Anunciado el lanzamiento oficial de Syngenta Group, un nuevo líder mundial en ciencia e innovación agrícola. Une las fortalezas de Syngenta AG, ADAMA y las empresas agrícolas de Sinochem. La nueva entidad, con sede en Suiza, tiene 48.000 empleados en más de 100 países y tuvo ventas de $23 mil millones en 2019, según Syngenta Group.

El nuevo Grupo Syngenta fue el cuerno de las consolidaciones en la industria de la protección de cultivos. ChemChina inyectó activos de insumos agrícolas, 100% Syngenta AG y 74.02% ADAMA capital en Syngenta Group. Sinochem inyectó capital de 52.65% Sinofert, 39.88% de capital de Yangnong y 100% de capital de Sinoseed en Syngenta Group. El nuevo Grupo Syngenta enfatizó el crecimiento del mercado agrícola de China al establecer el Grupo Syngenta China, que principalmente consolida los activos de insumos agrícolas de ChemChina y Sinochem en el mercado chino.

Dentro del Grupo Syngenta, ADAMA completó el adquisición de una participación mayoritaria en las instalaciones de fabricación de productos fitosanitarios de Huifeng el 31 de mayo. La adquisición de uno de los principales productores de protección de cultivos de China reforzará significativamente las operaciones de ADAMA en China y su oferta global de productos. Como productor clave de protección de cultivos en Jiangsu, ADAMA Huifeng tiene capacidad y potencial de crecimiento en el entorno de Syngenta Group. Desde el fortalecimiento de las regulaciones de protección ambiental de China, ADAMA Huifeng tiene una gran posibilidad de convertirse en un nuevo símbolo del futuro almacén de producción novedoso de China en los próximos 10 años.

Wynca, Hefei Xingyu y Nutrichem

Syngenta Group no es la única empresa involucrada en actividades de fusiones y adquisiciones. Otros importantes fabricantes de agroquímicos chinos están ansiosos por tomar medidas para competitividad sostenible también. Los mejores jugadores apuntan a tener recursos de materia prima, un upstream completo cadena de suministroy una cartera ampliada.

A principios de 2021, Wynca Anunciado Adquiriría una participación de 53.17% de Hefei Xingyu por $27.53 millones en total. La combinación de Wynca y Xingyu ayudaría a Wynca a expandirse hacia la producción y el mercado de herbicidas selectivos. Combinaría la cartera de ventas de glifosato con la competitividad sostenible de Hefei Xingyu. Actualmente, Xingyu tiene carteras que incluyen 400 Mt oxadiazon y 300 Mt oxadiargyl. Wynca tiene alrededor de 80 mil Mt de capacidad de glifosato.

El 9 de junio, Nutrichem y Wynca firmaron un acuerdo oficial de cooperación estratégica. Wynca tendrá como objetivo adquirir la participación de Nutrichem de Huapont. Wynca tendría el potencial de convertirse en el accionista estratégico de Nutrichem en el futuro, ya que Nutrichem tiene el potencial de mejorar las ventajas centrales de la I + D y la penetración del mercado global dentro de la cooperación. Wynca consideró diversificar sus áreas de negocio de agroquímicos mediante el fortalecimiento de su cartera actual, así como el desarrollo de una nueva cartera con Nutrichem.

Estructura de la industria agroquímica de China

El decimocuarto plan quinquenal de la industria agroquímica de China está en camino de publicarse. De acuerdo con el principio nacional del decimocuarto plan quinquenal, se avanzará una profunda consolidación de la industria. Habrá cuatro futuros clústeres de fabricación avanzada de clase mundial en China: Jing-Jin-Ji, el delta del río Yangtze, el delta del río Pearl y el área central noroeste. La ventaja de verbund es reducir costos con una cadena de valor integrada y utilizar energía verde.

La política nacional de China está guiando a la industria. Los fabricantes líderes tienen una sólida capacidad para invertir en I + D, infraestructura de protección ambiental, mejora de procesos y tratamiento de residuos. La neutralidad de carbono para 2060 se podrá lograr mediante el desarrollo sostenible con nuevas inversiones. Para el futuro mercado chino de ingredientes activos, el fabricante robusto que tiene innovación relacionada con la inteligencia artificial liderará el desarrollo de la competitividad sostenible. Solo habrá 20% fabricantes para atender 80% de distribuidores de protección de cultivos. La consolidación continuará en los próximos 10 años.

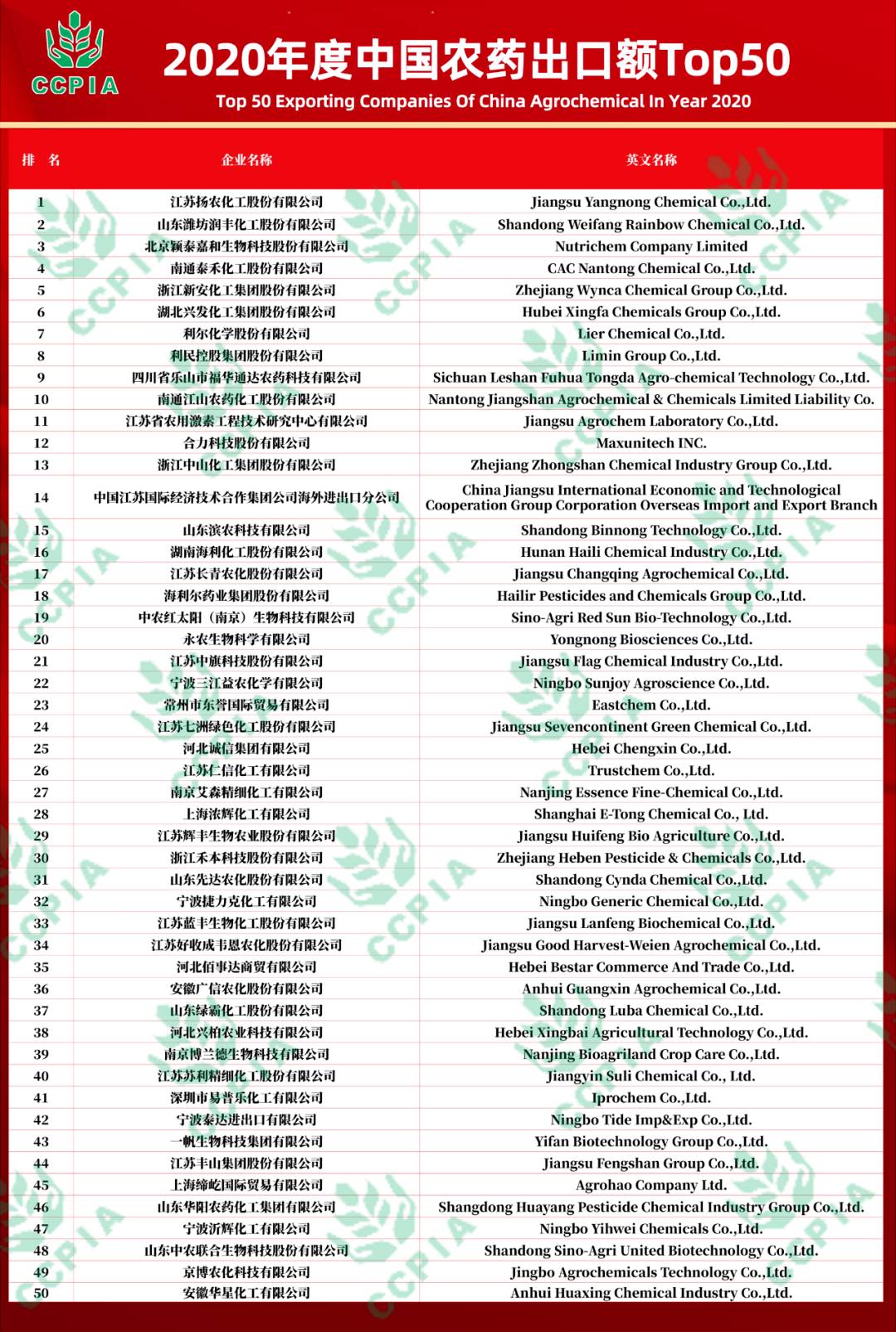

En mayo de 2021, CCPIA publicó el Las 50 principales empresas exportadoras de agroquímicos de China en el año 2020. Para investigar la estructura de la industria agroquímica de China, los fabricantes pueden clasificarse en cuatro tipos: centrados en el producto y mejora de procesos, centrados en el mercado de segmentos, cruzados y financieros.

La mejora centrada en el producto y en el proceso significa que los fabricantes tienen recursos de materia prima y contribuciones en un solo ingrediente activo o en un ingrediente activo serio con una cadena de valor integrada. Lier, Yangnong, Xingfa y Fuhua, los primeros glufosinato. y glifosato los productores de China entran en esta categoría. CAC Nantong y Nutrichem tienen sólidas capacidades en la mejora de procesos. La investigación del proceso puede reducir el costo total de los ingredientes activos y mejorar constantemente los márgenes de ganancia.

El segmento centrado en el mercado significa que la empresa tiene una fuerte penetración en el mercado seleccionado. Por ejemplo, EastChem tiene una fuerte presencia en el mercado del arroz de Vietnam. Captura principalmente la demanda de protectores del herbicida y proporciona una cartera integrada como insecticidas a los distribuidores locales, lo que impulsa el éxito de EastChem en el mercado objetivo.

El Crossover significa que la empresa se centra en los productos químicos especializados, productos intermedios avanzados y productos químicos finos. La tecnología Zhejiang Yongtai es un cruce típico de la industria farmacéutica para involucrarse en agroquímicos e intermedios clave para IA. Yongtai Technology es un fabricante líder de productos químicos a base de flúor que invirtió en Shanghai E-Tong para la expansión de la inteligencia artificial y el canal de ventas intermedio clave.

El Grupo de Cooperación Técnico-Económica Internacional de China Jiangsu (CJI), Ningbo Sunjoy y Sino-Agri RedSun cuentan con un fuerte apoyo financiero que estará en los tipos de Financiamiento. El Financiamiento les proporciona una posición sólida en el negocio de exportación de agroquímicos de China cuando el precio de la materia prima sube y entra la presión de la línea de crédito a largo plazo.

La clasificación de empresas puede cambiar dinámicamente, ya que algunos fabricantes tienen múltiples ventajas para construir un “foso” para su negocio. Sus nuevas inversiones y nuevas colaboraciones estratégicas afectarán absolutamente el estado del desarrollo de la empresa.

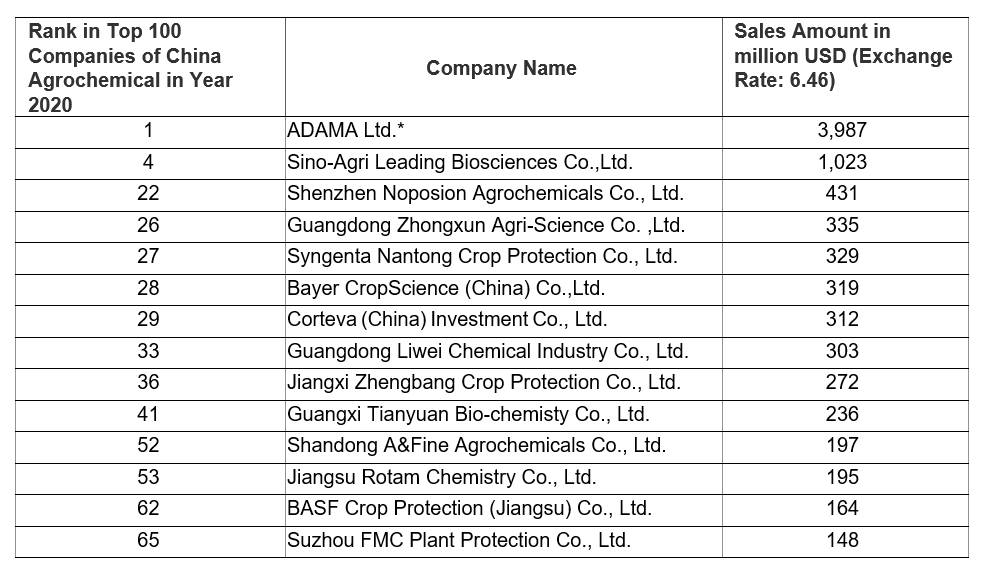

Con respecto a las ventas de empresas en el mercado interior de China, la CCPIA no proporcionó una clasificación. De acuerdo a Las 100 principales empresas de agroquímicos de China en el año 2020, las empresas clave con el mercado interno de China se pueden seleccionar aproximadamente por monto de ventas como se muestra a continuación.

En el mercado nacional de agroquímicos de China, las empresas multinacionales, Syngenta Group, Bayer Crop Science, Corteva, BASF y FMC, siguen en posiciones dominantes. Las empresas agroquímicas locales, como Noposion, Guangdong Zhongxun, Guangdong Liwei, Zhengbang y Tianyuan, también están creciendo rápidamente.

Según las ventas totales, las empresas agroquímicas locales chinas se han vuelto más competitivas con las multinacionales en China. Demostró que el mercado de protección de cultivos de China siempre ha sido un océano rojo en la competencia.

Según la Política del Decimocuarto Plan de China, la seguridad alimentaria es fundamental para el desarrollo nacional futuro. La política guiará a toda la industria agrícola china para mejorar la capacidad de producción integrada en los próximos cinco años. La seguridad de la producción de alimentos se mantendrá estable en un nivel de 650 millones de Mt / año. También se garantizará el inventario de alimentos. China tendrá una cadena de suministro de alimentos estable gracias a un sólido apoyo a la cadena de suministro de insumos agrícolas. La estabilidad de los precios de los alimentos como el arroz, el maíz y el trigo es un factor crucial para las futuras tendencias de inversión en la industria agrícola de China. Los nutrientes y fertilizantes son la categoría clave para proteger el rendimiento. En el mercado futuro de China, los nutrientes y fertilizantes seguirán siendo un segmento de mercado estratégico para cultivar.

En 2021, el precio de los cultivos comerciales, como el mango y la manzana, etc., es bajo, en parte debido a que el COVID-19 está afectando el transporte internacional de frutas. Por lo tanto, la competencia en los cultivos extensivos de China se ha vuelto más seria que nunca.

Las empresas multinacionales están acortando su canal de distribución y reduciendo el precio de las carteras de productos fitosanitarios en China. El precio de los productos de cola larga se encuentra en un nivel histórico bajo. Cuando los distribuidores provinciales se eliminan paso a paso, las multinacionales pueden dejar más márgenes de beneficio a los usuarios finales, los agricultores chinos. Están tratando de proporcionar productos con marca patentada en el mercado chino de manera rápida y eficiente.

Las empresas genéricas siempre han optado por una estrategia de penetración profunda. Administran sus carteras para cubrir la brecha del mercado con precios ágiles. Por otro lado, los formuladores chinos locales se están enfocando en el desempeño de costos. Están ansiosos por invertir en la fase inicial para controlar los costos de los ingredientes activos, lo que puede potenciar su competitividad para el desarrollo de productos flexibles en el futuro. Además, algunas empresas exportadoras se han incorporado al mercado nacional desde 2020. Los fabricantes exportadores ya están analizando el punto de crecimiento potencial en el mercado nacional.

El área de protección de cultivos de drones en China alcanzó los mil millones de Mu (alrededor de 67 millones de Ha) en 2020. El comercio electrónico de productos de protección de cultivos está creciendo rápidamente cuando surgen los agricultores jóvenes. Cuando las empresas de agroquímicos tradicionales pueden llegar a los grandes agricultores y fidelizarlos, la función del canal puede convertirse en una simple plataforma de pago en sentido descendente.

La variante Delta todavía afecta a China en muchas ciudades. El clima extremo como las inundaciones en la provincia de Henan será impredecible debido al cambio climático global. La competencia por la cuota de mercado no se detendrá durante la próxima temporada en China, al igual que la consolidación.