Índice de precios de China: Los costos de producción impulsan los precios de los agroquímicos más altos en diciembre

5 de enero de 2021

5 de enero de 2021 A corto plazo, la mejor estrategia para administrar el suministro de agroquímicos es analizar las tendencias de precios de los productos individuales. El ahorro de costes puede mejorar nuestro margen de beneficio como KPI clave de la estrategia de abastecimiento. Durante dicha acción de adquisición, los gerentes pueden necesitar analizar factores ambientales, por ejemplo, la tendencia de la agricultura global, la lógica de la demanda aguas abajo como proteínas y alimentos para animales, tendencias globales en el suministro de materias primas químicas y análisis del comportamiento de los proveedores. Si tenemos toda la información que necesitamos, ¿es posible predecir con precisión las tendencias de los precios de los agroquímicos? ¿Es la mentalidad de solo precio la mejor manera de abordar la gestión de la cadena de suministro global?

Ver todo

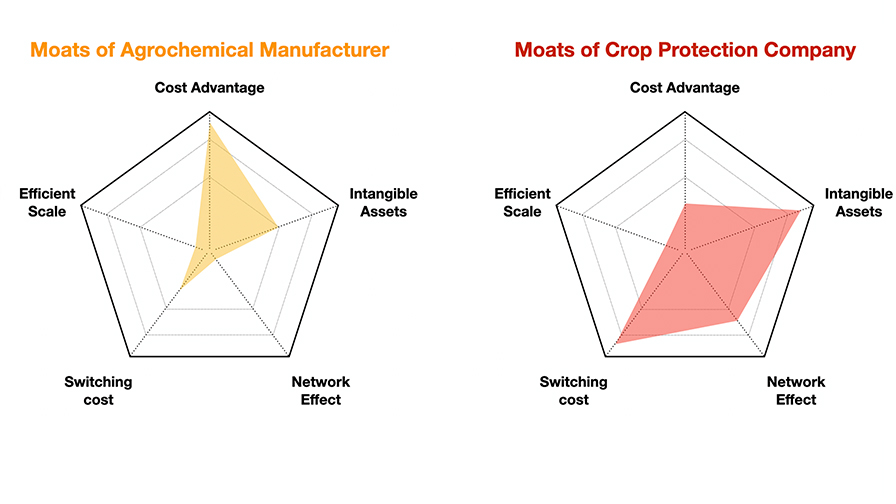

La industria agroquímica es un negocio basado en productos básicos. Los proveedores globales son los proveedores de materias primas para los distribuidores de todo el mundo. El negocio basado en productos básicos no se puede diferenciar. Los fosos en la producción de agroquímicos son raros de ver. La ley de oferta y demanda fija el precio de los productos agroquímicos. El juego del equilibrio es la parte más complicada para todo jugador.

Es casi imposible construir un foso para los proveedores de agroquímicos que producen principalmente agroquímicos sin patente. Se centran en las ventajas de costes. Esa es la razón por la que algunos fabricantes de China estaban tratando de ejecutar la tasa de operación de 100% para la reproducción en 2020. Toda la acción con un objetivo claro es ahorrar costos.

El estatus de las empresas multinacionales de protección de cultivos es diferente al de los proveedores de agroquímicos. La mayoría de las empresas multinacionales de protección de cultivos se construyeron con los activos intangibles de semillas y moléculas patentadas genéticamente modificadas (OGM). La innovación permite a las multinacionales cambiar o incorporar costos, por ejemplo, utilizando semillas transgénicas y productos químicos complementarios para establecer un programa integrado. La agricultura digital y la agricultura de precisión también están fortaleciendo estos efectos de red (Figura 1).

Los fosos nos hacen pensar en el modelo de oferta y demanda entre los fabricantes de agroquímicos y las empresas multinacionales fitosanitarias. Las compras ya se han trasladado a la gestión de suministros con más profundidad que nunca. En 1983, el autor y estratega de compras Peter Kraljic argumentó ese tema y estableció la Matriz Kraljic en un artículo para Harvard Business Review. La segmentación de proveedores y el pensamiento estratégico sobre el suministro son señas de identidad de la relación de suministro sostenible.

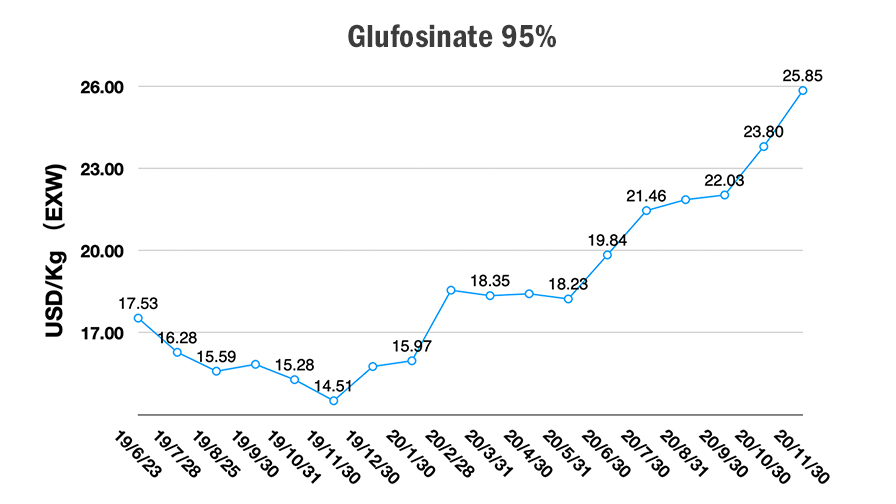

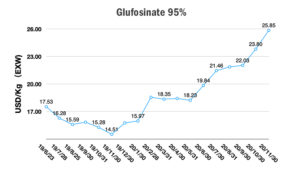

Los proveedores chinos son proveedores de materiales como parte de la estrategia de abastecimiento múltiple del cliente. El precio y el momento de la oferta son los factores críticos a gestionar. Cuando hay menos proveedores en el mercado, existe la posibilidad de que se produzca un cuello de botella. En el suministro de glufosinato y L-glufosinato, por ejemplo, es difícil para los proveedores controlar la disponibilidad. Los relativamente pocos proveedores de glufosinato obligan a los distribuidores a asegurarse un inventario relativamente alto como precaución porque hay pocos planes de respaldo disponibles. Solo el conocimiento estratégico de la demanda y la previsión de ventas precisa pueden minimizar el riesgo de suministro.

Obviamente, COVID-19 desafió la cadena de suministro global, y está surgiendo un nuevo orden.

Desde marzo de 2020, el suministro de materias primas químicas se encontraba en una situación difícil. La pandemia trajo consigo una mayor demanda de productos y materiales de esterilización para la industria médica. La necesidad de controlar COVID-19 ocupó aguas arriba alrededor de 30% de suministro de acetona debido a la fuerte demanda de isopropanol. También ocurrió una situación similar con los productos químicos de cloruro. Esta situación persiste a medida que COVID-19 y sus variantes continúan extendiéndose por todo el mundo y ejerce presión sobre la gestión de la cadena de suministro global.

Por otro lado, hay cuatro nuevos factores clave que están influyendo en el suministro de China para fines de 2020:

- Tipo de cambio: El tipo de cambio de USD a CNY cambiaba 8.7% de 7.1617% el 27 de mayo a 6.5411% el 11 de diciembre. El cambio de la tasa EX redujo el margen de beneficio para los proveedores exportadores de China.

- Riesgo de suministro global en el transporte internacional: La pandemia continúa presentando desafíos al transporte internacional. La limitación de los envíos hace que los costos del flete sean más de 10 veces superiores a los niveles prepandémicos en algunas líneas de transporte marítimo. El transporte aéreo también se ve afectado debido a las limitaciones en los plazos de entrega. Para los compradores globales, la incertidumbre del envío aumenta la complicidad de la gestión del tiempo de entrega y la gestión de DSI (Days of Safe Inventory). El DSI afecta el flujo de caja en el balance de una empresa, lo que significa un costo adicional de capital.

- La demanda interna está en auge: El mercado nacional de productos químicos de China está mostrando su resistencia. La demanda del mercado local es fuerte en diferentes industrias químicas, lo que alienta a los proveedores locales a ajustar su estructura de clientes. La fuerte investigación de otras industrias químicas avanzadas también absorbió una parte del suministro de materia prima química a la industria agroquímica.

- Cadenas de suministro son cada vez más diversos y cada vez más localizados cuando es posible.

Según la "Diseño de resiliencia en cadenas de suministro globales" por Boston Consulting Group, muchas empresas globales se han estado moviendo hacia la fabricación regional y las huellas de abastecimiento para estar más cerca de los mercados finales. Las fábricas de China satisfacen la demanda interna de China. Y los sitios de producción global pueden equilibrar el riesgo del transporte global y las tarifas entre EE. UU. Y China.

Este casi-apuntalamiento ya había comenzado antes de la pandemia. Desde 2017, la auditoría de protección ambiental de China llevó a algunas empresas a buscar nuevas fuentes mientras se reconstruía la capacidad. Las empresas multinacionales ya se habían preparado para una fluctuación arriesgada de la oferta global más de tres años antes.

Entonces, si bien el suministro de China seguirá siendo una parte importante de la cadena de suministro global, la cadena de suministro regionalizada será el nuevo equilibrio para los negocios globales. COVID-19 podría ser una enzima para acelerar esta nueva dinámica.

En China, la ascendencia se remonta a unos 5.000 años, 2020 es un año de Gengzi, que aparece cada 60 años. Gengzi trae cambio e incertidumbre, que es cíclico. Definitivamente estuvo a la altura de su predicción, y 2021 será el año de Xin Chou (vaca buey de metal), que promete abundantes lluvias de primavera y verano y buenas cosechas.

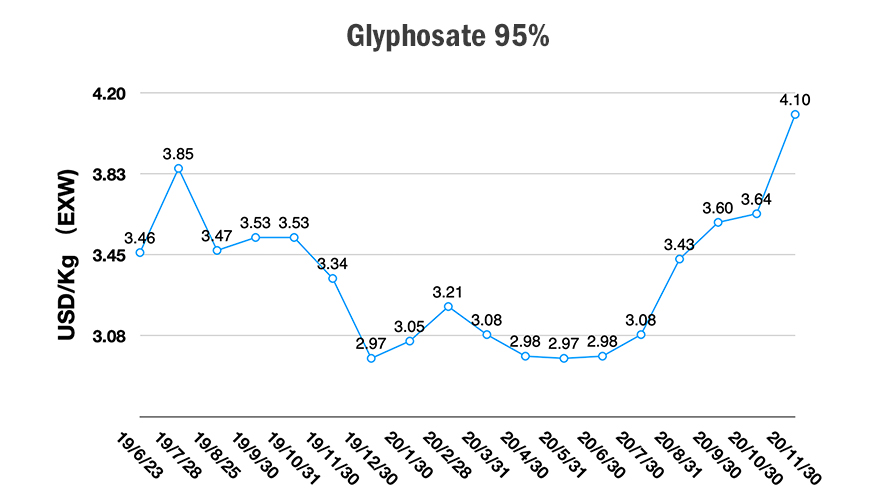

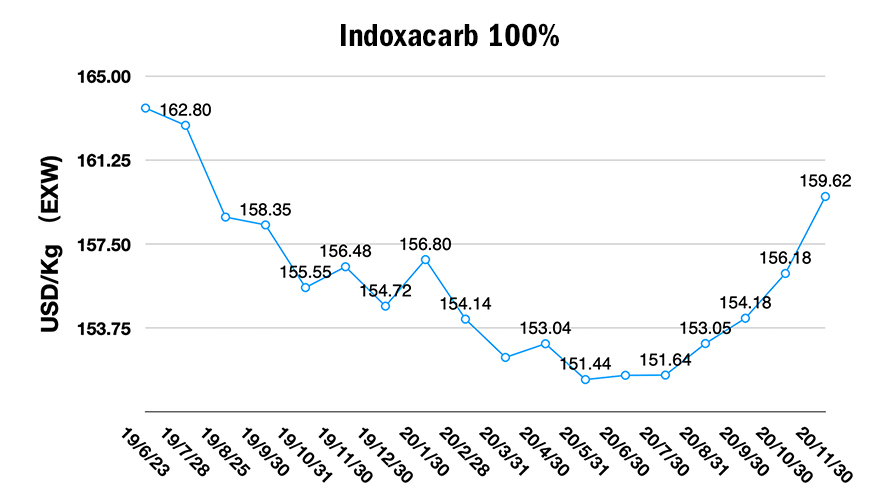

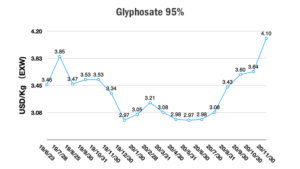

Con la llegada de las vacaciones de primavera en China, los formuladores y comerciantes del mercado nacional de China se están preparando para tener un inventario amplio y a buen precio disponible para la próxima temporada. Los precios de las materias primas están aumentando y los precios de muchos agroquímicos de China están subiendo. Los precios del glifosato, por ejemplo, están siendo impulsados por los aumentos de precios en PIMIDA, que se reflejarán en precios más altos en los próximos meses. Teniendo en cuenta el inventario existente en el mercado global, los comerciantes internacionales todavía tienen algo de glifosato de bajo costo en el canal, por lo que podría tomar algún tiempo para que los precios se sientan en la parte posterior.

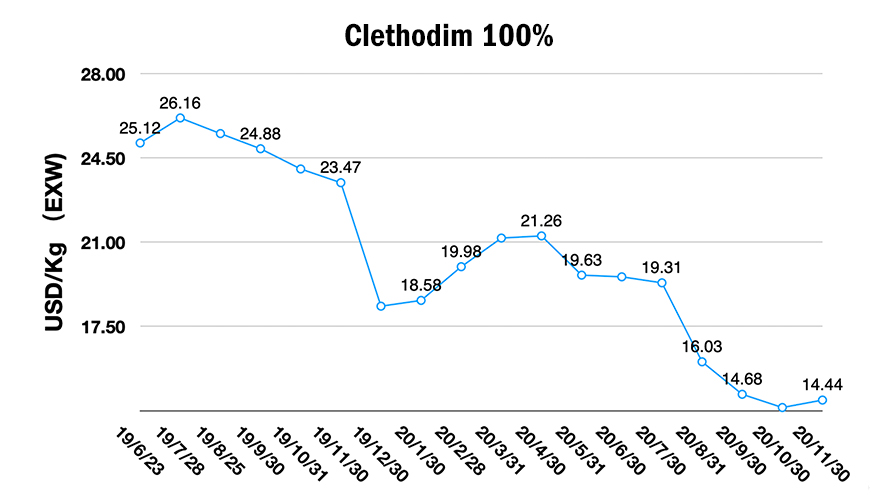

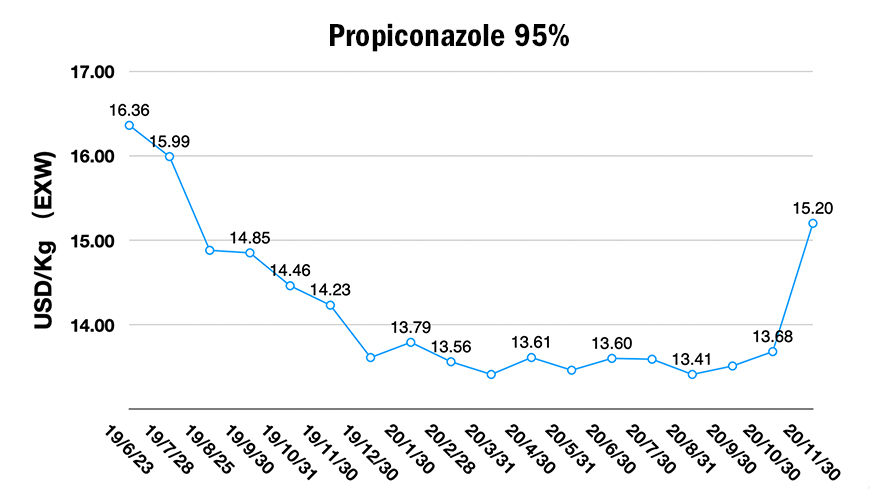

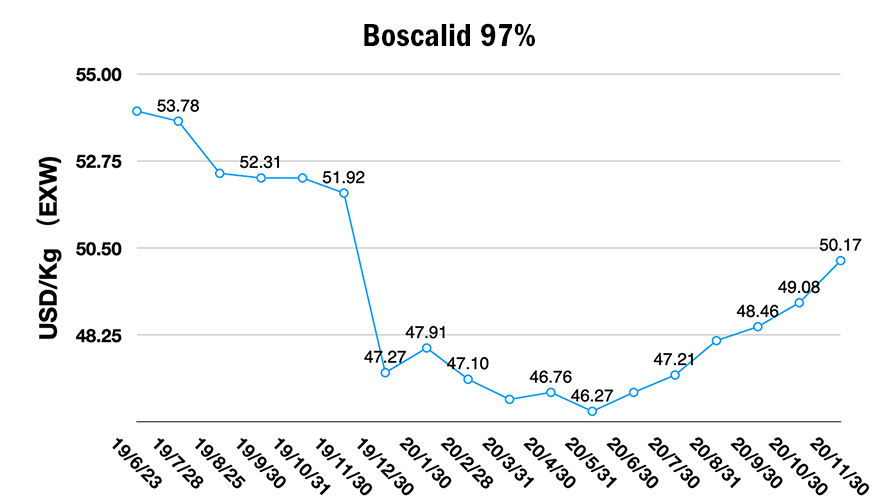

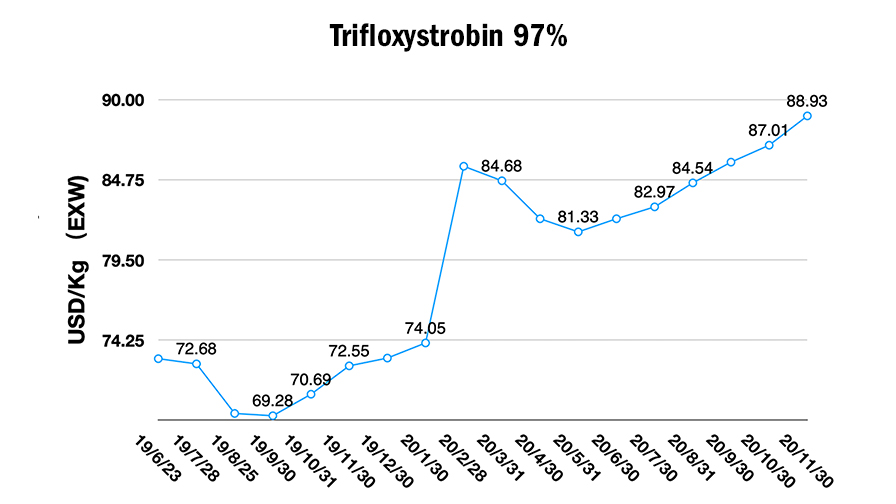

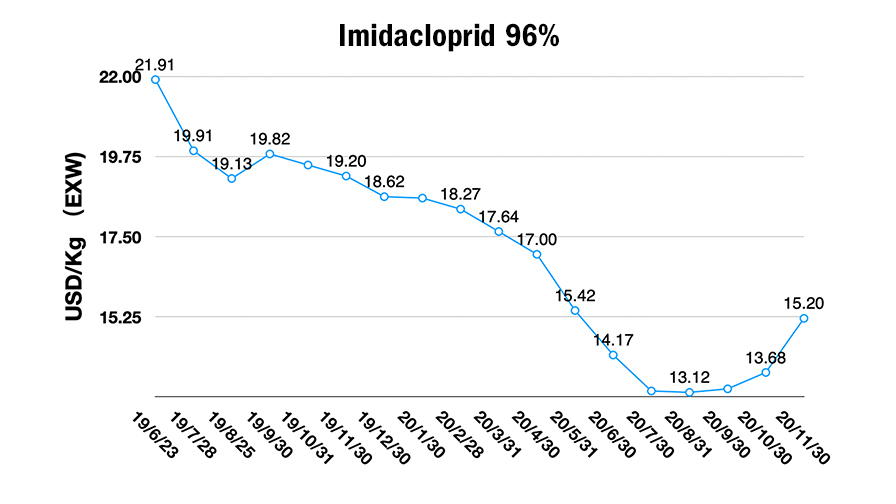

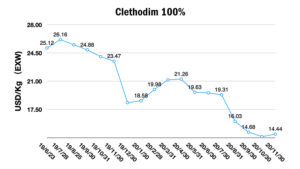

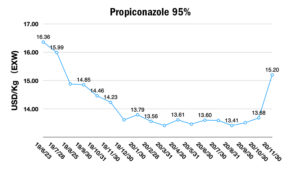

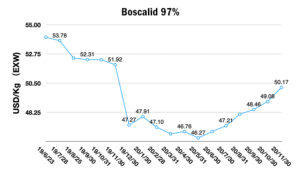

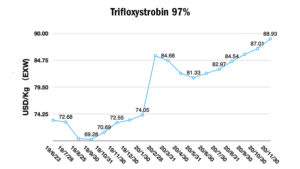

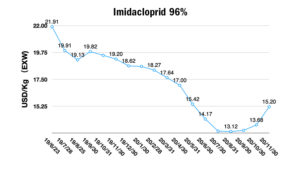

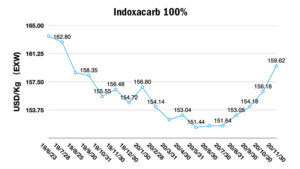

Además, las materias primas de cletodim están aumentando, pero a pesar del mayor costo de producción, la alta competencia en este espacio podría mantener bajos los márgenes y los precios. También se espera que aumenten los precios del fungicida triazol. Kresoxim-metil y trifloxistrobina tienen una tasa de producción baja. El precio del CCMP, el intermedio clave del imidacloprid, ha estado subiendo durante algún tiempo, y los insecticidas neonicotinoides han tenido una tendencia al alza desde septiembre de 2020.