Índice de precios de China: ¿Cuál es la estrategia de cadena de suministro adecuada para sus agroquímicos en 2024?

18 diciembre 2023

18 diciembre 2023 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación, también proporciona información clave sobre la importancia de combinar la estrategia de cadena de suministro adecuada con los productos adecuados en 2024.

Ver todo

En el último mes de 2023, una ola de frío trajo inesperadamente a China de norte a sur un frío muy esperado. "La nieve es un presagio de un buen año". Los agricultores chinos creen que ver nieve en invierno significa una buena cosecha el año próximo. La nieve fresca llena de esperanza los corazones de las personas en invierno.

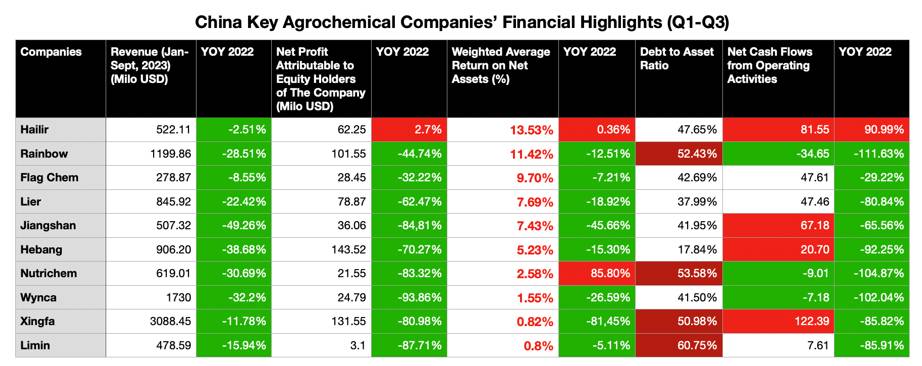

Como uno de los profesionales de la industria de pesticidas de China, nunca había experimentado un invierno tan difícil en mis 15 años de experiencia laboral. Según los tres primeros trimestres de los informes financieros de las empresas chinas que cotizan en bolsa de pesticidas, casi el 90% de los resultados han mostrado diferentes grados de caída en comparación con el mismo período del año pasado. Utilizamos el rendimiento promedio ponderado sobre los activos netos como un indicador sólido para evaluar el nivel operativo de una empresa. Las empresas manufactureras rara vez muestran un crecimiento de dos dígitos en el rendimiento promedio ponderado sobre los activos netos.

A estas empresas de la industria de pesticidas de China no les está yendo bien. Al mismo tiempo, la relación deuda-activos de algunas empresas está por encima de 50%, lo que indica que las empresas también se enfrentan a la posibilidad de una crisis de deuda al mismo tiempo. Hay dos razones principales para la alta relación deuda-activos. Una es que las empresas continúan invirtiendo en sus instalaciones de producción y ampliando su producción. La segunda es que algunas empresas continúan ampliando los inventarios de productos en sus filiales en el extranjero. En un mercado totalmente competitivo como el de suministro de pesticidas de China, es difícil para las empresas examinar racionalmente la sostenibilidad de sus operaciones. Es la ley de la jungla ahora que ha llegado la era de la “supervivencia del más fuerte”. Especialmente en un contexto de mercado tan “amargo como el invierno”, el término “supervivencia del más fuerte” parece aún más cruel.

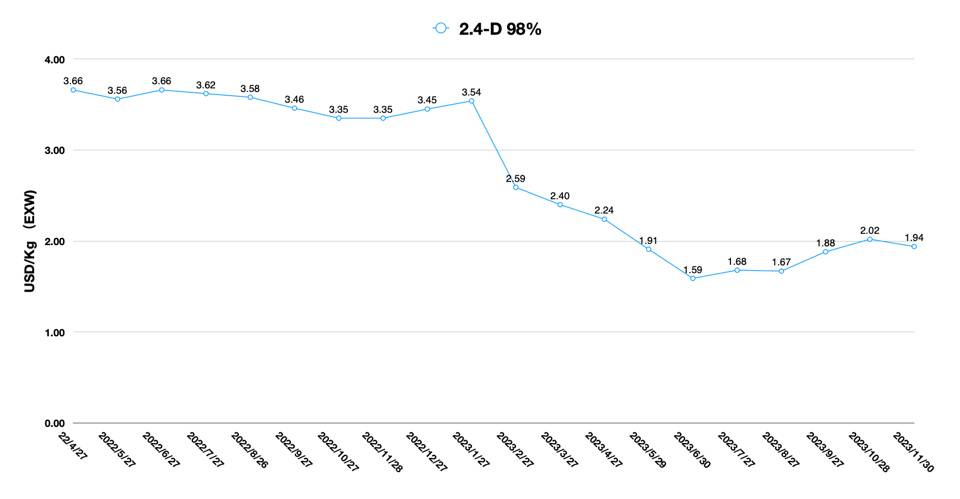

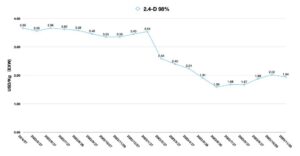

Los principales fabricantes tradicionales están utilizando sus fortalezas financieras para ampliar la capacidad de productos existentes, así como para crear nueva capacidad. Xingfa está construyendo 50.000 Mtpa (millones de toneladas por año) de nueva capacidad de 2,4-D para pasar a otra categoría de herbicidas. Nutrichem y Chang Qing seguir añadiendo capacidad para S-metolacloro con la esperanza de captar una mayor proporción de las compras de los clientes. mentiroso continúa invirtiendo en capacidad para .-glufosinato materias primas de apoyo. Hebang se centra en la expansión de la capacidad de producción de PMIDA (ácido N-[fosfonometil] iminodiacético) y en la construcción de la capacidad de producción de glifosato en el extranjero. Rainbow está invirtiendo en capacidad de piroxasulfona. Y la nueva capacidad de protioconazol de CAC Nantong ejercerá presión sobre Hailir.

No sólo los principales productores están avanzando, sino que nuevos actores también están utilizando inversiones en capacidad para intentar derrocar la cadena de suministro china existente. Hebei Shanli (Hebei Chengxin) está construyendo 10.000 Mtpa de protioconazol, 5.000 Mtpa de trifloxistrobina y 1.000 Mtpa de kresoxim-metilo. Obviamente, esta línea de productos está preparada para ser suministrada a Bayer CropScience. Hebei Nongbiwei invirtió en un nuevo proyecto con una capacidad de producción anual de 5.400 Mtpa de tebutiurón, 1.800 Mtpa de imazapir, 6.300 Mtpa de cletodim y 3.000 Mtpa de mesotriona. La configuración de la línea de productos de la empresa es muy similar a las carteras existentes de Nutrichem. En el mercado de suministro chino, la nueva inversión ignora el patrón de suministro existente y compite directamente en el mercado futuro con supercapacidad.

El dinero nunca duerme. Bajo una presión económica a la baja, el capital local en China está entrando en la industria agroquímica con una lucha indiferenciada. En 2024-2026, la mayoría de los proveedores de China no podrán garantizar márgenes de beneficio razonables. Sobrecapacidad seguirá reduciendo el valor general del mercado de suministro de pesticidas de China. En tal mercado de oferta futuro, los precios de los productos no lograrán regular la oferta y la demanda.

Los cambios en el panorama de la cadena de suministro de la industria de pesticidas de China también están creando nuevos desafíos para los distribuidores de agroquímicos y las empresas multinacionales en varios países. Una pregunta importante es: ¿Cuál es la cadena de suministro adecuada para su producto?

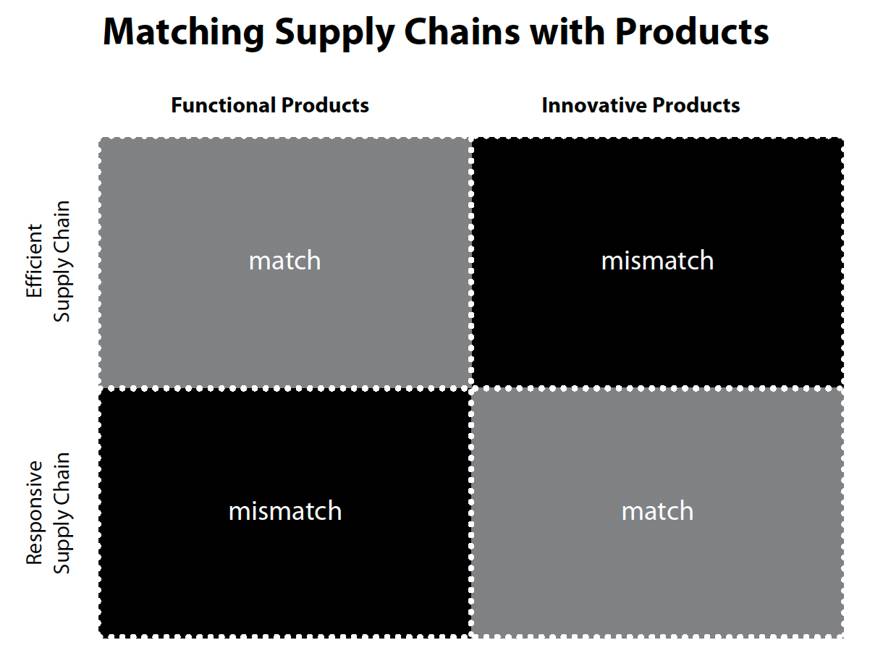

En 1997, Marshall Fisher publicó un artículo titulado: "¿Cuál es la cadena de suministro adecuada para su producto" en Harvard Business Review, que se centró en la combinación entre la estrategia del producto y la estrategia de la cadena de suministro? Marshall utilizó la dicotomía para clasificar los productos en productos funcionales y productos innovadores. En cuanto a los productos funcionales, el núcleo es el bajo costo de la cadena de suministro y deberíamos adoptar una cadena de suministro más eficiente para la categoría. Para productos innovadores, la respuesta rápida es el factor crítico y la flexibilidad de la cadena de suministro es más importante.

Fuente: ¿Cuál es la cadena de suministro adecuada para su producto? Marshall Fisher, Harvard Business Review, marzo-abril de 1997.

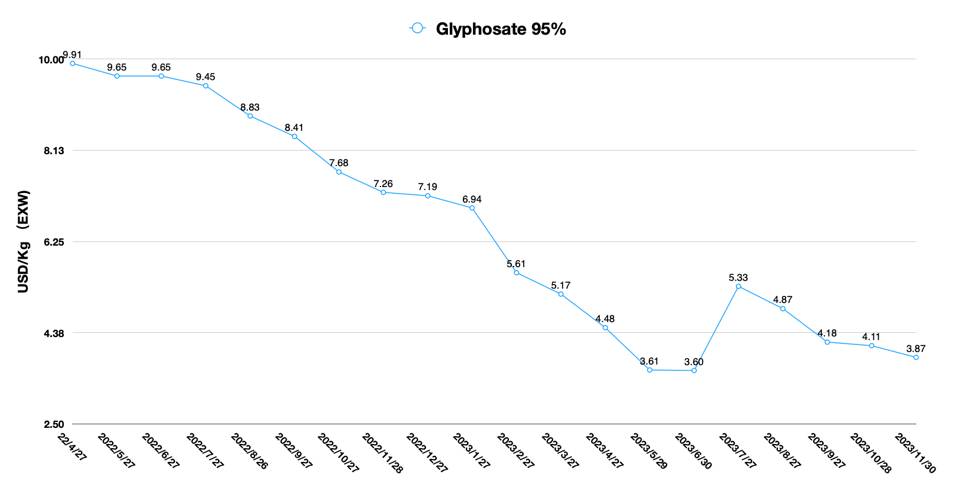

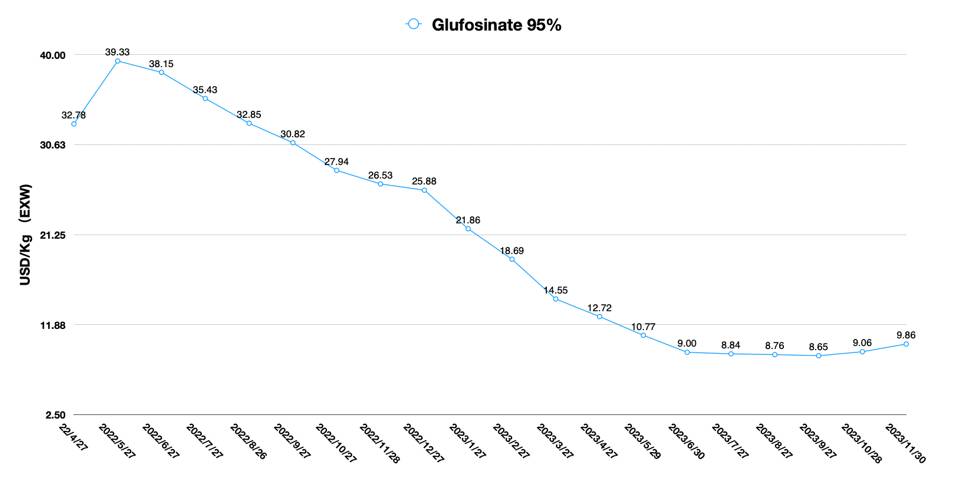

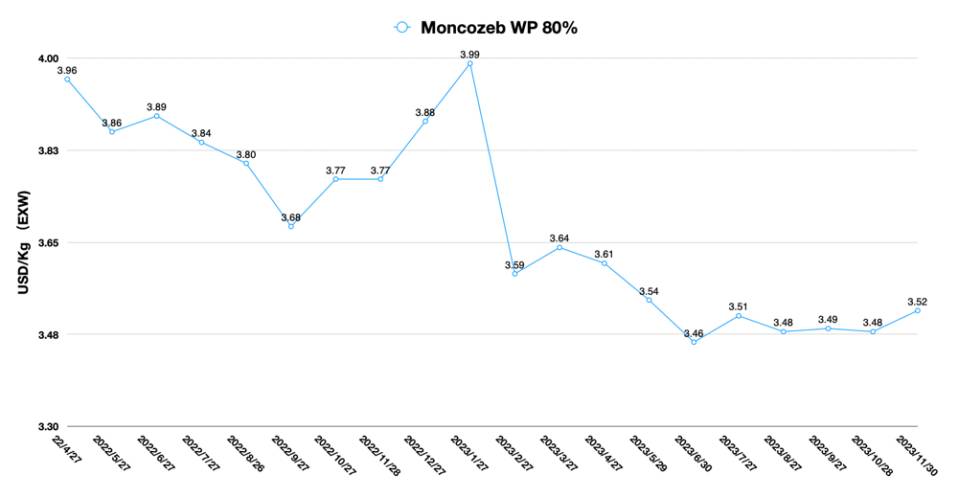

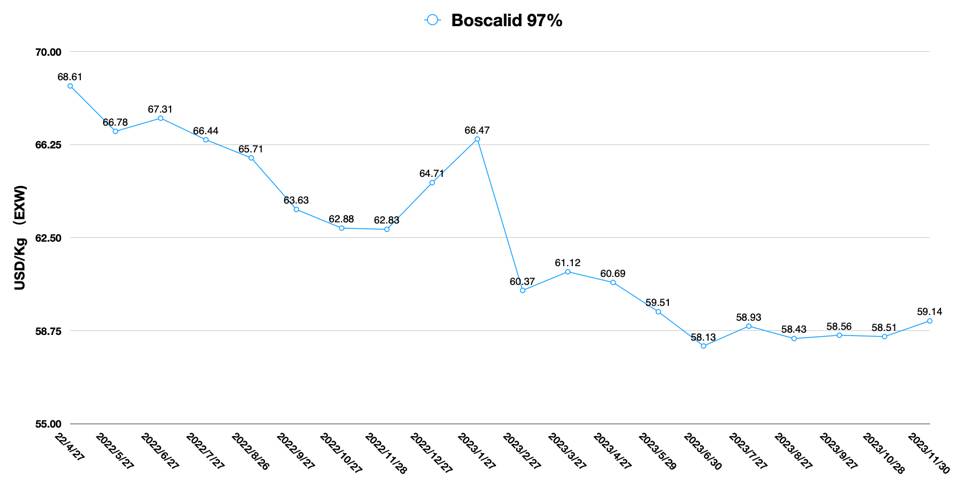

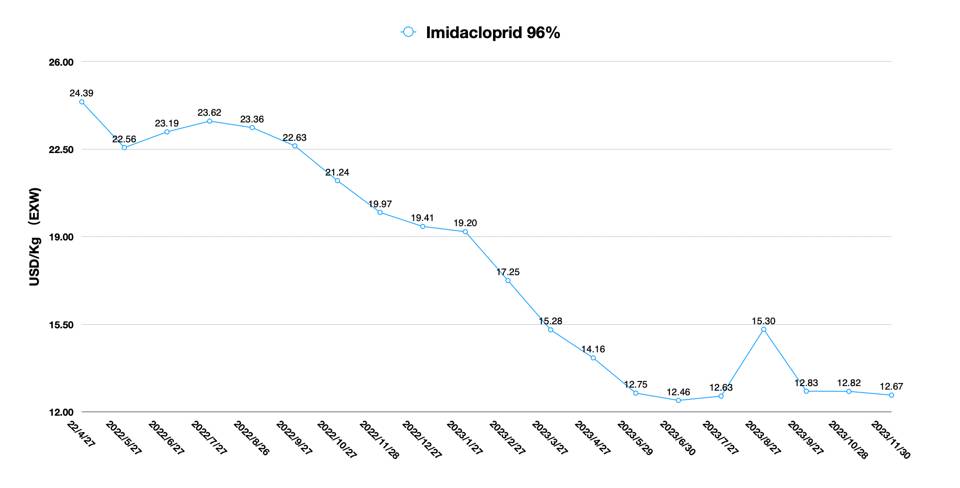

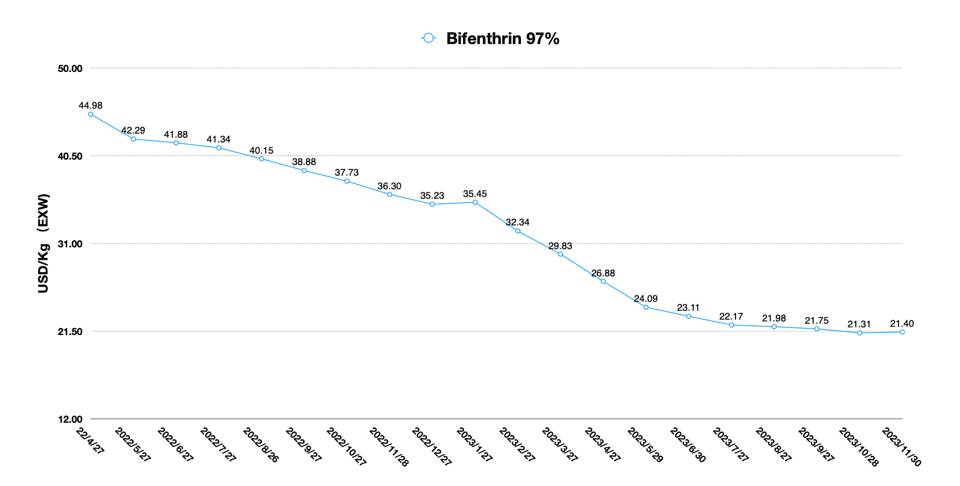

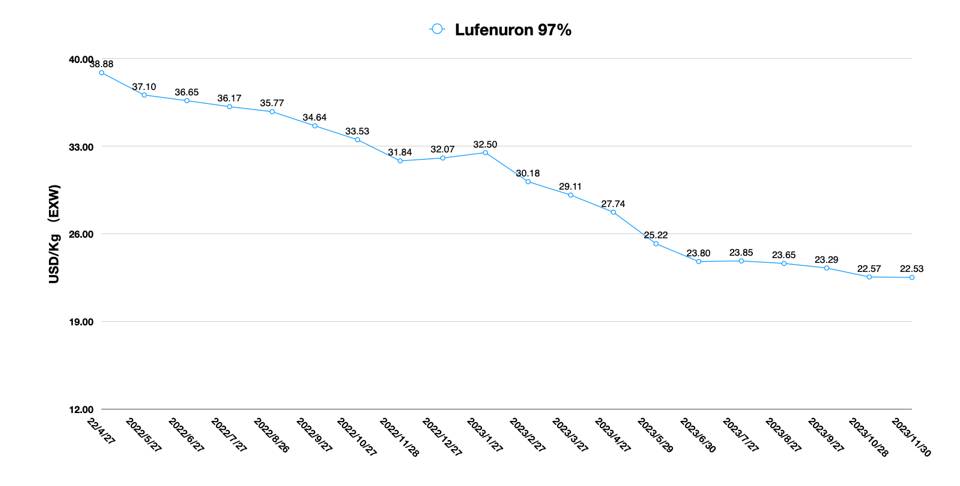

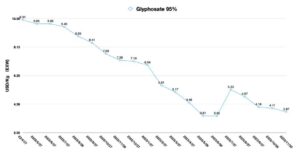

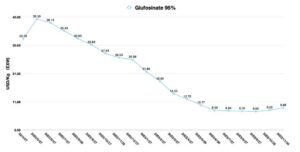

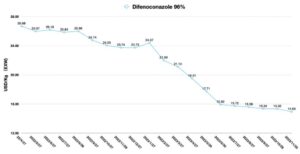

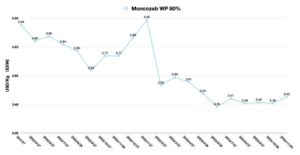

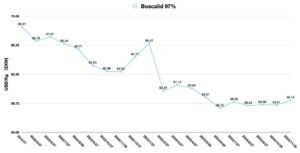

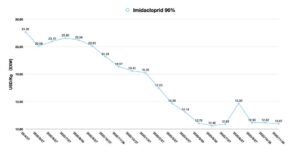

Algunos productos agroquímicos, como glifosato, glufosinato., 2,4-D, clorantraniliprol y mesotriona, que actualmente tienen una gran capacidad en el mercado de suministro de China, pertenecen a la categoría de productos funcionales. Para estas IA, los fabricantes deben utilizar plenamente su propia capacidad de producción (línea de formulación) para una rápida rotación del inventario, de modo que el costo de la cadena de suministro por unidad de producto pueda ser menor. Al mismo tiempo, la empresa puede utilizar razonablemente la capacidad del proveedor del espacio elástico para lograr su propia flexibilidad de suministro. Además, los productos funcionales son más fáciles de predecir la demanda que los productos innovadores. La alta calidad y el bajo costo son factores de éxito esenciales para una estrategia funcional de cadena de suministro de productos.

En el caso de algunas moléculas “nuevas”, como el protioconazol, la piroxasulfona, el saflufenaci, el fluopiram y otros compuestos casi patentados, encajan claramente en la categoría de productos innovadores. Debido a la estrecha relación entre estos productos y la estrategia competitiva de la empresa en el mercado final, así como a la naturaleza impredecible de la demanda de nuevos productos en mercados potencialmente competitivos, los proveedores de estos productos deben ser flexibles y responder rápidamente a las necesidades de los clientes. La escasez de suministro no es aceptable. Por lo tanto, para estos productos, los clientes deben organizar un equipo de abastecimiento independiente para confirmar que el proveedor es un productor real y no un simple titular de registro. La inestabilidad del origen de los bienes del proveedor comercial será absolutamente inaceptable en tales categorías. Para productos innovadores, puede ser más importante que el equipo de la cadena de suministro utilice sus propias instalaciones de almacenamiento para mantener una cierta cantidad de inventario y garantizar la flexibilidad del suministro en el futuro. Si bien el costo también es una consideración para el equipo de la cadena de suministro, la velocidad, la flexibilidad y la calidad del suministro del producto por parte del proveedor son más importantes.

Por supuesto, la línea entre un producto funcional y un producto innovador no siempre está clara. Los productos innovadores pueden pasar al ámbito de los productos funcionales a medida que se intensifica la competencia en el mercado. Los atributos del producto son fáciles de cambiar. Es mucho más difícil cambiar la cadena de suministro para que coincida. A finales de 2023, vale la pena pensar profundamente en las soluciones para la cadena de suministro, especialmente en las intensas fluctuaciones de la cadena de suministro de China. Hay tres consejos para la gestión de la cadena de suministro en 2024:

- En primer lugar, los futuros equipos de la cadena de suministro deben ser más diversos. Para los equipos que han estado manejando la demanda de productos funcionales durante mucho tiempo, les resulta difícil crear diseños de suministro de productos innovadores sin pensar más en el precio. Teniendo en cuenta el factor precio, a los equipos les resulta difícil tomar decisiones que tengan valor a largo plazo para la cadena de suministro. La configuración estratégica del personal de abastecimiento vale la pena en un entorno de rápidos cambios en la cadena de suministro.

- En segundo lugar, la estrategia de la cadena de suministro debe establecerse en función de la estrategia del producto. Para una empresa de protección de cultivos dirigida al mercado agrícola, sería prudente elegir proveedores con efectos de escala como Xingfa, Wynca, Lier y Hebei Chengxin. Para compuestos básicos como el protioconazol y la piroxasulfona, que necesitan ganar una ventaja en el mercado competitivo y desarrollar una marca, CAC Nantong puede ser un socio proveedor más apropiado. La estrategia de producto determina la selección de proveedores en las primeras etapas del mercado competitivo. El precio no es el factor más importante para determinar los proveedores en la fase de adopción temprana.

- En fin, menos es más. En la fase descendente de la economía global, los bienes no fluyen bien en el mercado mundial de protección de cultivos. La mejor opción para las empresas distribuidoras es restar. Las empresas deberían ser lo suficientemente audaces como para eliminar líneas de productos menos rentables al final de su ciclo de vida. La mejor dirección es dirigirse a segmentos del mercado con beneficios marginales potencialmente elevados. En el mercado mundial de agroquímicos, un cambio gradual de una competencia de bajos precios a un modelo de “membresía” podría traer oportunidades inesperadas para las empresas. Los agricultores, al igual que los consumidores, siempre están interesados en la innovación y abiertos a soluciones únicas. Por supuesto, antes de entrar en mercado del océano azul, debemos abordar una pregunta importante: ¿Por qué nos elegirían los agricultores? ¿Cómo podemos vincularnos mejor con los agricultores?

En 2024, veremos algunos eventos inesperados en el panorama global de protección de cultivos. Como médico de cabecera, lo único que podemos hacer es protegernos al máximo. Es posible que, en perspectivas breves, la supervivencia ya sea la solución óptima para las empresas chinas de pesticidas, los distribuidores de agroquímicos en el extranjero y los profesionales chinos de pesticidas.