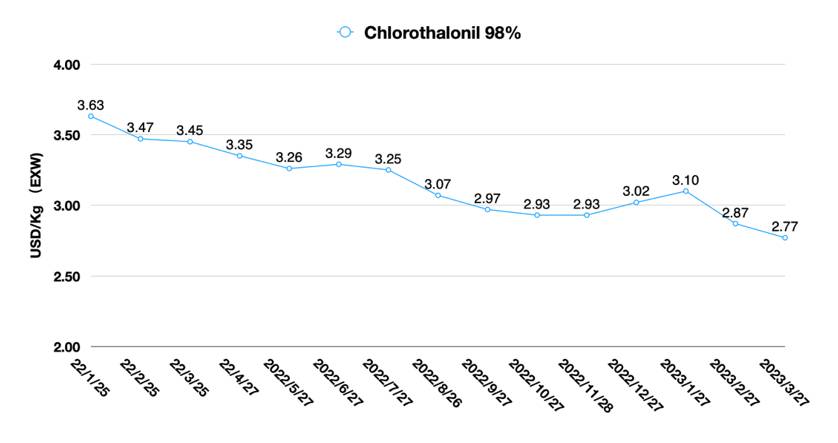

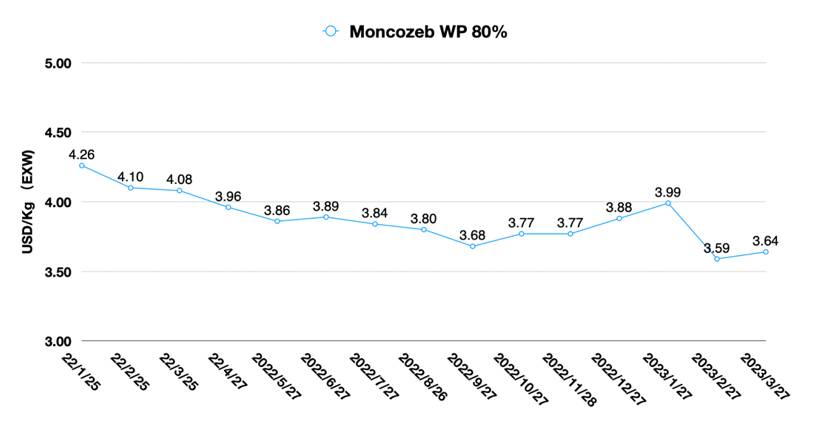

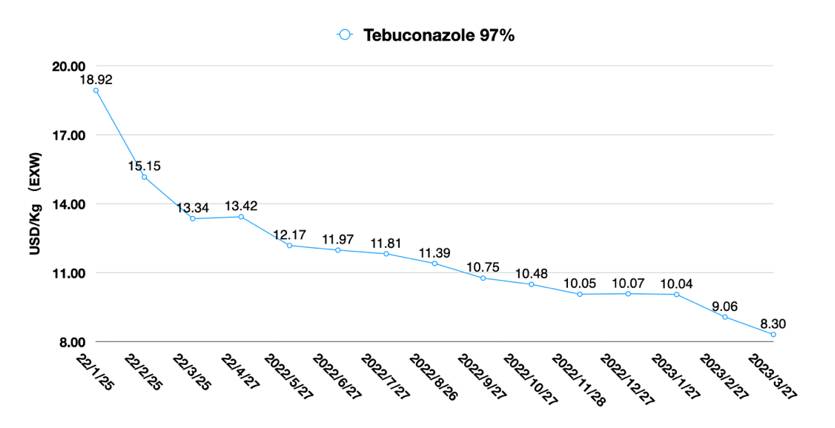

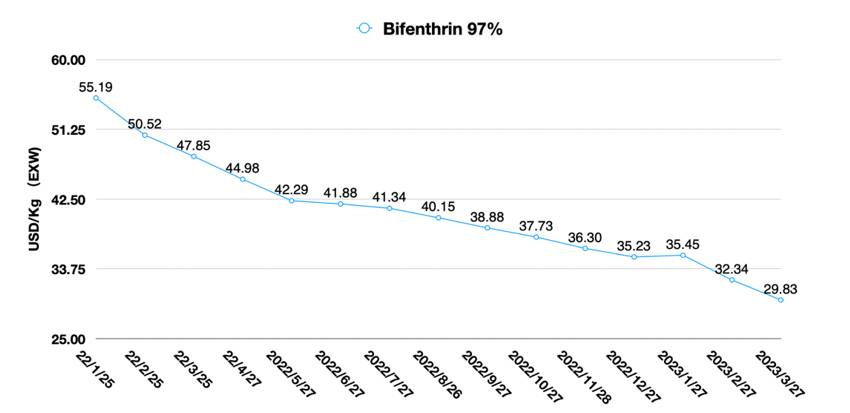

中国价格指数:仿制药市场竞争加剧,中国供应商陷入困境

2023年四月24日

2023年四月24日 编者按:特约撰稿人 David Li 在其月刊中简要介绍了当前中国农用化学品市场上主要除草剂、杀菌剂和杀虫剂的价格趋势,详见 中国价格指数.下面他还解释了为什么竞争的红海让每一个中国仿制药供应商都变成了“囚徒”。

查看全部

根据 囚徒困境 是博弈论中非零和博弈(也称双赢)最具代表性的例子。这是两个被捕囚犯之间的博弈,说明即使对双方都有利,也很难保持合作。该理论反映了个人的最佳选择并不总是群体的最佳选择。或者在一个群体中,个人做出理性的选择,但往往导致集体的非理性。

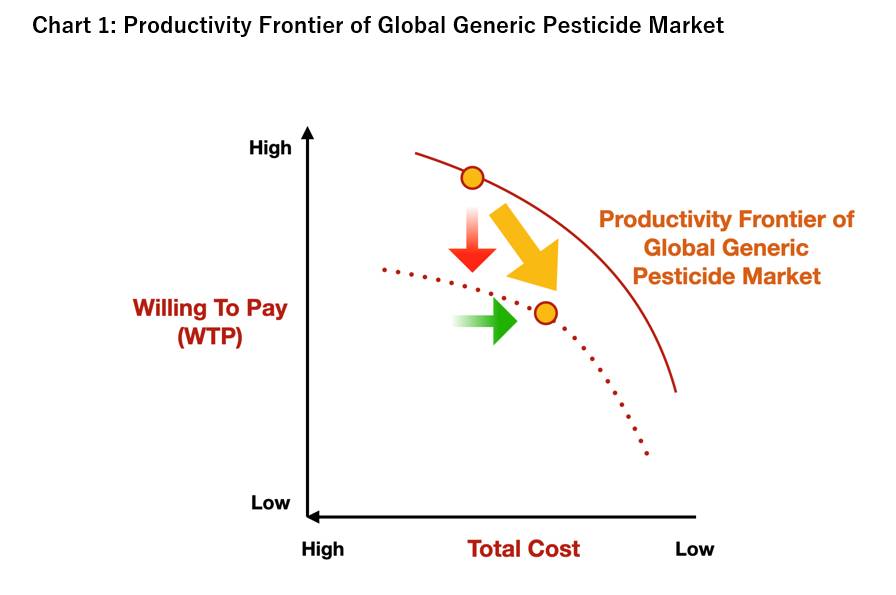

在中国农药供应市场,竞争的红海让每一个供应商都变成了“囚徒”。随着全球农民支付意愿的下降和仿制药价格的逐渐下降,仿制药活性成分 (AI)(专利过期农药)市场的生产力边界正在被重塑。与此同时,仿制药产品的替代领域也在挤压仿制药市场的整体价值。

例如,崛起 生物农药 和快速增长的 生物刺激素 市场进一步削弱了农户使用仿制农药的意愿。自全球首次推出转基因作物以来,以除草剂为代表的仿制药市场主要受益于转基因种子的推广。具有多种模型作用和抗性特征的新产品正在成为转基因种子市场的新宠。

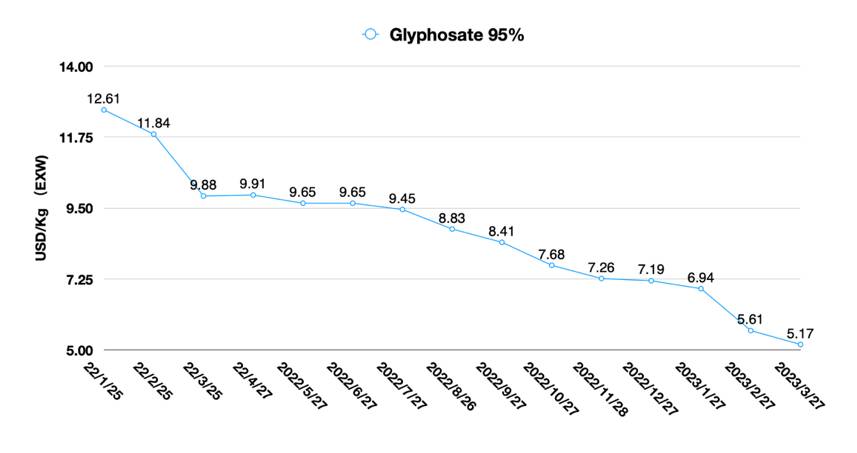

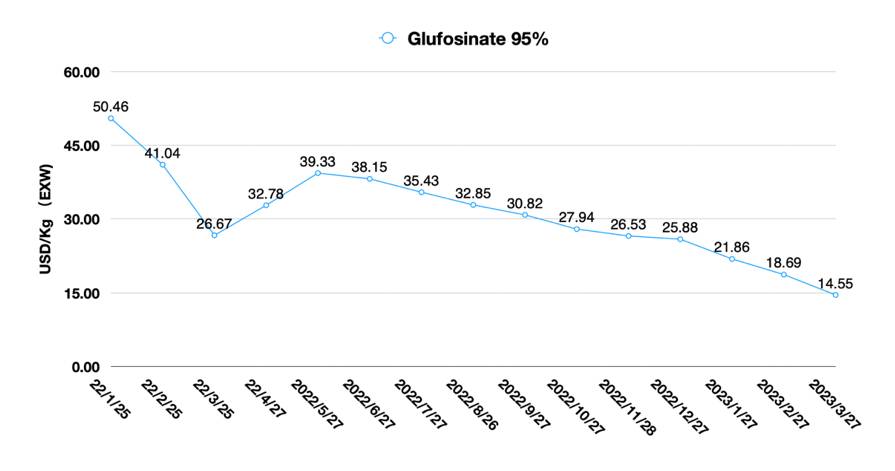

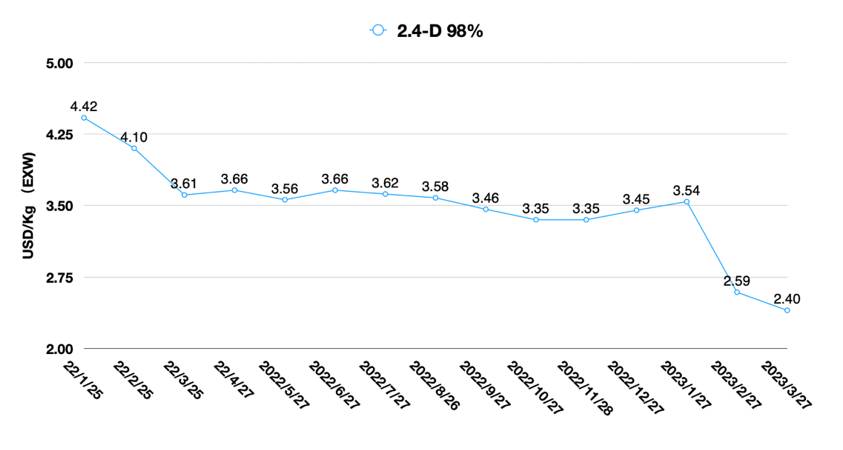

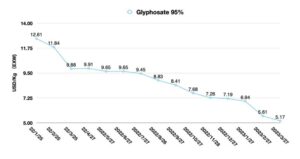

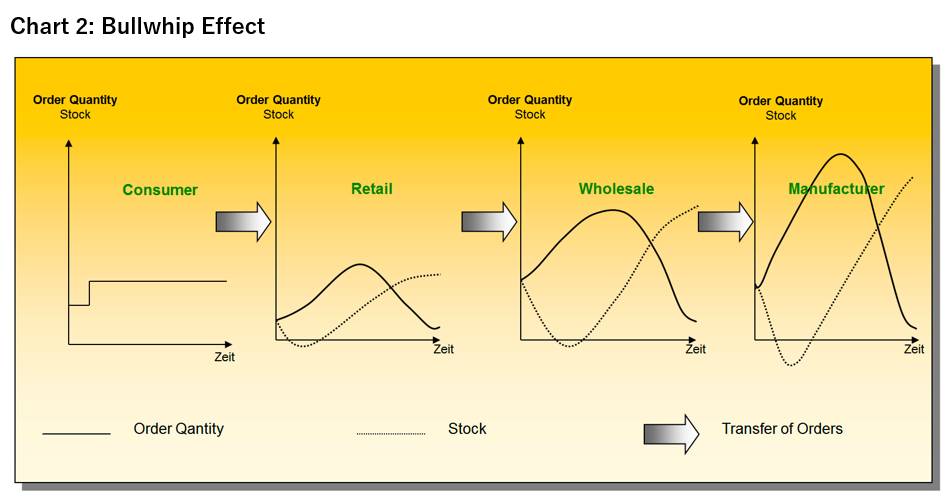

另一方面,在 COVID-19 大流行期间,中国仿制药的价格飞涨。终端消费者(农民)处境艰难,导致对价格相对较低的烧除除草剂(如 草甘膦. “前期需求”和“安全库存过剩”“牛鞭效应”在整个上游供应链上。中国供应商落后于渠道的认知。到2022年Q3,终端市场牛鞭效应传导至上游供应链。从2022年四季度开始,企业将开始感受到需求低迷的压力。

在通用人工智能的沙盒中,随着生产力边界的缩小,供应商别无选择,只能进行双输的价格战。这在很大程度上取决于通用 AI 的企业对企业模型,其中标准化产品易于扩展,但无法获得差异化带来的额外价值溢价。大多数供应商AI的细微差别不足以传达公司的技术和技术优势。随着进入市场的新专利化合物越来越少,规模几乎成为公司生存的根本,因为规模决定成本,而成本决定利润率。规模扩张对个别农化企业而言是理性选择,但对中国农化行业整体而言是非理性的结果,个别厂商竞相投资扩产。中国供应商面临的不仅仅是囚徒困境,而是红海竞争环境下的囚徒困境。这比困境本身更糟糕。

如果除去中国供应商的产能炒作,目前有 20 多种中国仿制药的产能远远超过全球市场需求。此外,受“中国+1”战略影响,中国人工智能出口额进一步缩水。这导致中国人工智能供应市场进入深度竞争阶段,这将导致未来五年中国农化行业的新一轮并购。

在过去三年中,全球供应链共经历了三次供应链中断:

- 第一次是 2020 年初全球爆发的 COVID-19;

- 二是2021年全球供应链中断和2021年底中国双控;和

- 第三是 2022 年初零 Covid 政策的影响。

在全球大概率陷入衰退的背景下,中国投资机构几乎一致看好全球农业企业的发展。从预测的角度来看,粮食安全是全球经济发展的锚点。因此,农药作为唯一涉农的高新化工板块,备受投资机构关注。我国地方政府在化工产业链园区建设中也考虑到前沿化工的下游布局,从而 形成综合化工集群 在不同的地区。

自2017年环保风暴以来,中国已做好应对污染的准备。在高压环保审计下,中国化工企业已实现重点废弃物的合规排放。之后 双重控制 2021年能源消耗,中国政府对农药企业进行了能源消耗考核。如果从未来10年到20年的眼光来看全球农化行业,各国在合规、绿色、环保、碳峰等方面的规定,将为中国企业的长期战略带来机遇。

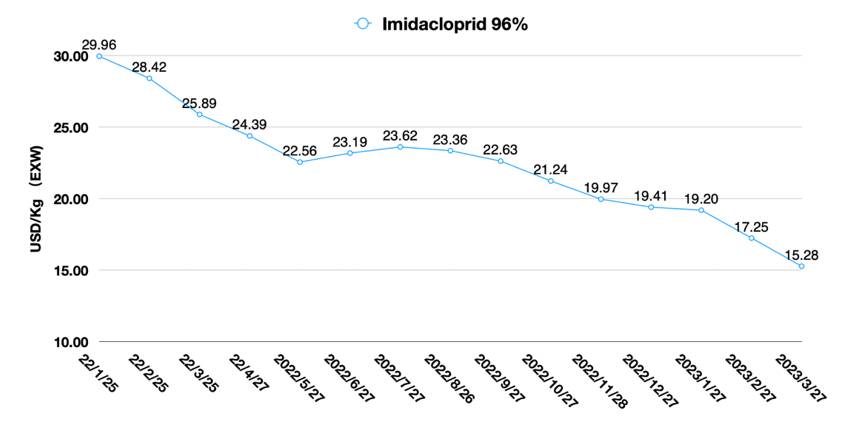

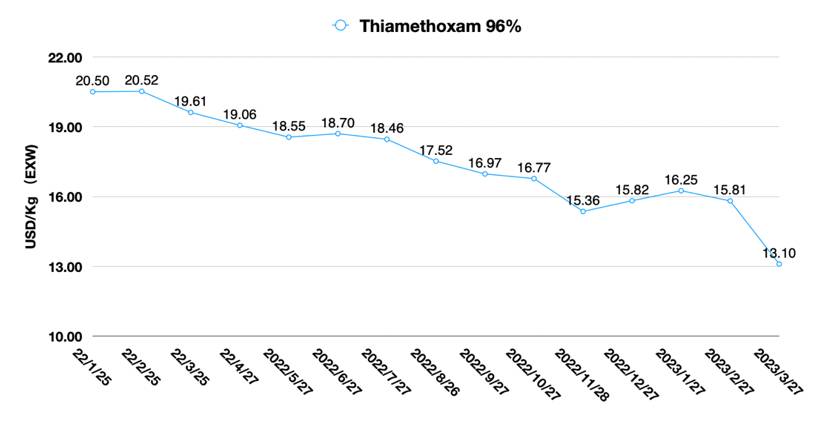

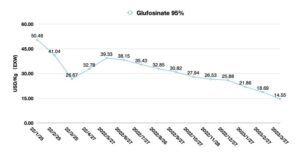

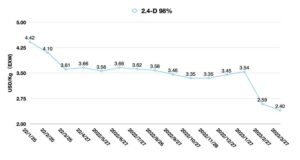

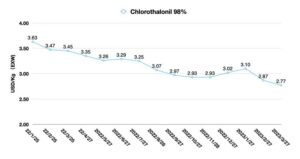

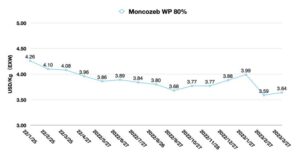

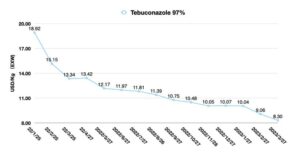

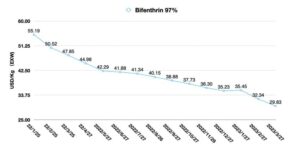

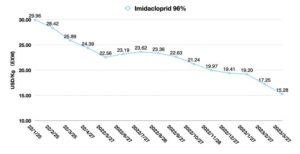

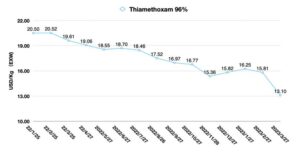

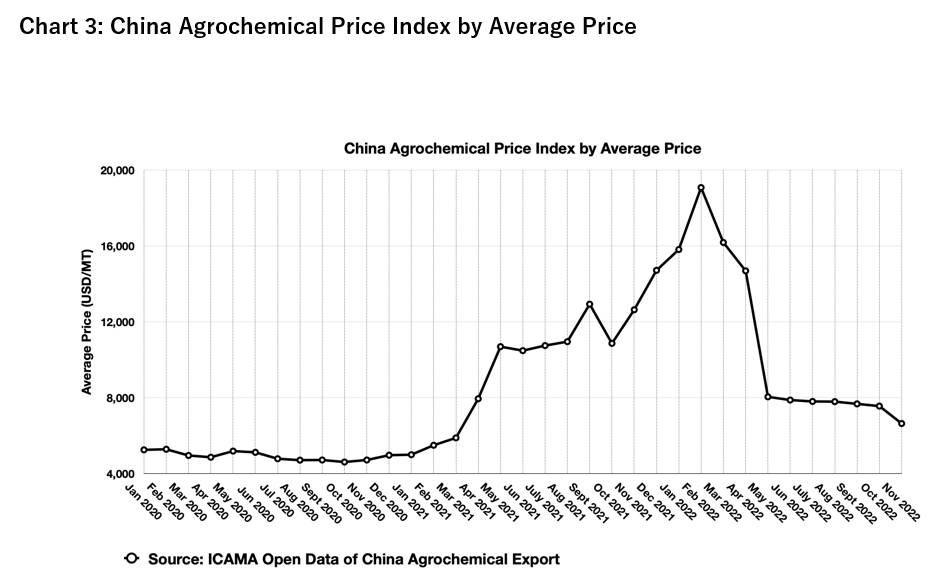

受双控政策影响,中国农药价格走势在2020年初开始上涨,2021年见顶,2022年上半年供应链的牛鞭效应迫使采购团队为供应链风险做好再次供应短缺的准备控制。然而,下一次供应短缺并没有发生。全球农化市场库存居高不下,所有玩家都无法幸免。尤其是跨国公司销售额连续三年高增长,也预示着渠道压力。 2022年11月以来,价格所表现出的新的供需关系逐渐显现。这 价格指数 2022年11月我国农药出口量(含农药活性成分及制剂)较10月初大幅下降12%,成为我国农药价格步入萎缩的触发点。

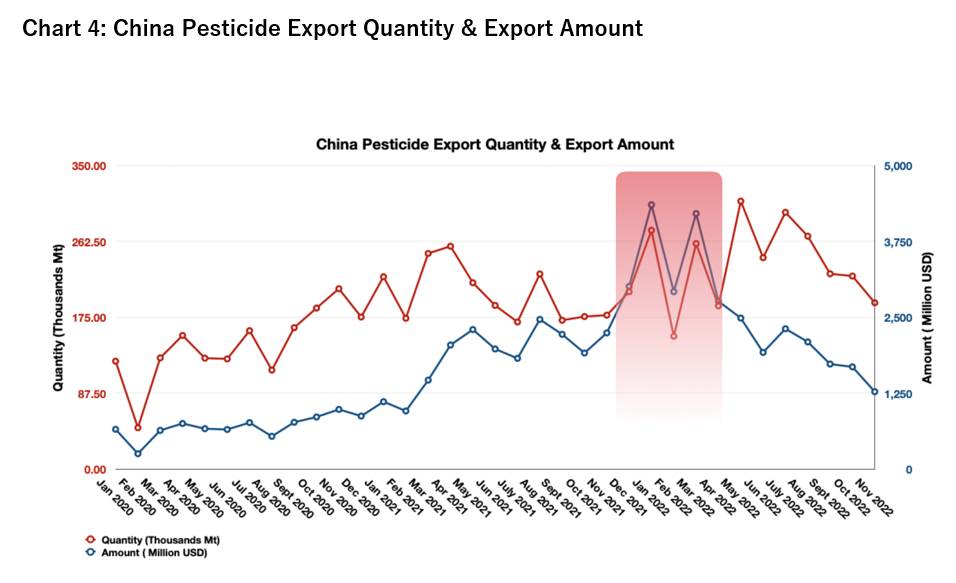

从中国农药出口量和出口额对比来看,2021年四季度和2022年一季度采购订单价格几乎完美踩在历史高位。 2021年末市场鼓吹的2022年供应荒在需求疲软、库存压力高的情况下并不现实。 2022年初是农化企业和经销商调整的好时机,但采购策略并未根据市场供应变化及时更新。不少企业的供应链价值转移遭遇重重阻碍,风险管理也面临巨大挑战。

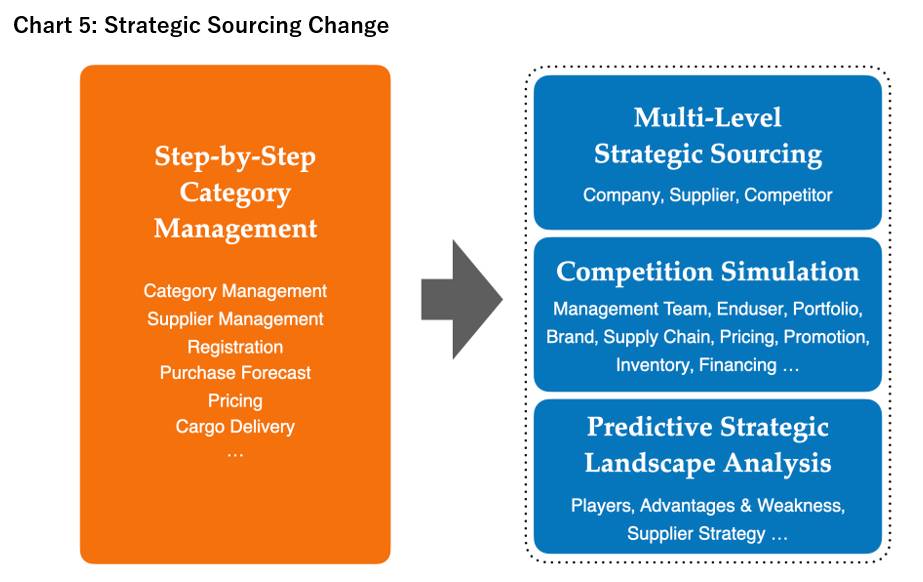

2023年,由于上游供应链面临的深红海竞争环境,下游市场的竞争也将重新配置中国农药企业的客户结构。中国企业的客户结构正在从以跨国公司为主导、全国经销商为补充向跨国公司为主导、去渠道化竞争为补充的转变。 2000年以来跨国公司主导的化工产业生产转移基本结束。过去几十年供应链管理团队遵循的按部就班的品类管理也告一段落。中国的供应价值链正迅速向多层次战略采购、业务模拟和预测性战略格局分析转变。随着全球植保市场竞争日趋激烈,上游供应链的价值交付将直接决定经销商在当地市场制定前瞻性战略的能力。供应商不仅要做到合规、环保、节能,还需要在未来的品类拓展、技术投入、产能布局、注册支持、营销支持等多方面支持海外分销企业参与市场竞争。如果一定要给这种情况下一个定义,我会说这是一场战争。